Comment le pétrole façonne tout : de l’inflation aux valorisations technologiques

Le pétrole a cette capacité de capter le devant de la scène. Une forte variation des prix du brut peut réinitialiser les anticipations d’inflation presque du jour au lendemain, perturber les banques centrales et rebattre les cartes des gagnants et des perdants en Bourse. Repensez à 2022. Le brut a bondi à mesure que les économies rouvraient et que les chaînes d’approvisionnement pliaient, alimentant l’une des flambées d’inflation les plus marquées depuis des décennies. Le secteur de l’Énergie s’en est réjoui. La tech, beaucoup moins. De quoi se demander si le pétrole tire vraiment les ficelles ou s’il ne joue qu’un rôle secondaire bruyant ?

Qu’est-ce qui détermine vraiment le pétrole ?

Réduisez à l’essentiel, et le pétrole se négocie toujours selon les fondamentaux : l’offre et la demande. L’OPEP+ réduit la production ici, le schiste américain ajoute des barils là, et l’appétit de la Chine le soutient ou le laisse fléchir. Le Brent a même touché plus de 120 $ le baril en 2022, avant de retomber vers 80 $ en 2023 lorsque la demande a perdu de sa vigueur. Désormais, la plupart des prévisions se situent dans les 70 $ pendant un certain temps, avant de glisser vers les 60 $ d’ici le milieu de la décennie.

Mais les prévisions ? Glissantes. Une surprise de l’OPEP, ou une flambée des tensions au Moyen-Orient, et les prix peuvent bondir. À l’inverse, un ralentissement mondial peut écraser la demande et faire chuter le brut. C’est ça, le pétrole. Moins une tendance lisse qu’un tir à la corde, avec la corde qui se déplace sans cesse d’un côté à l’autre.

Pétrole et inflation

Le manuel dit : pétrole plus cher = IPC plus élevé. Carburant, chauffage, transport plus coûteux. Tout cela se répercute sur les prix à la consommation. Le FMI estime même qu’une hausse de 10 % du pétrole ajoute environ 0,4 point de pourcentage à l’inflation mondiale. On l’a vu en 2022. Quand le brut s’est détendu en 2023, l’inflation globale a ralenti.

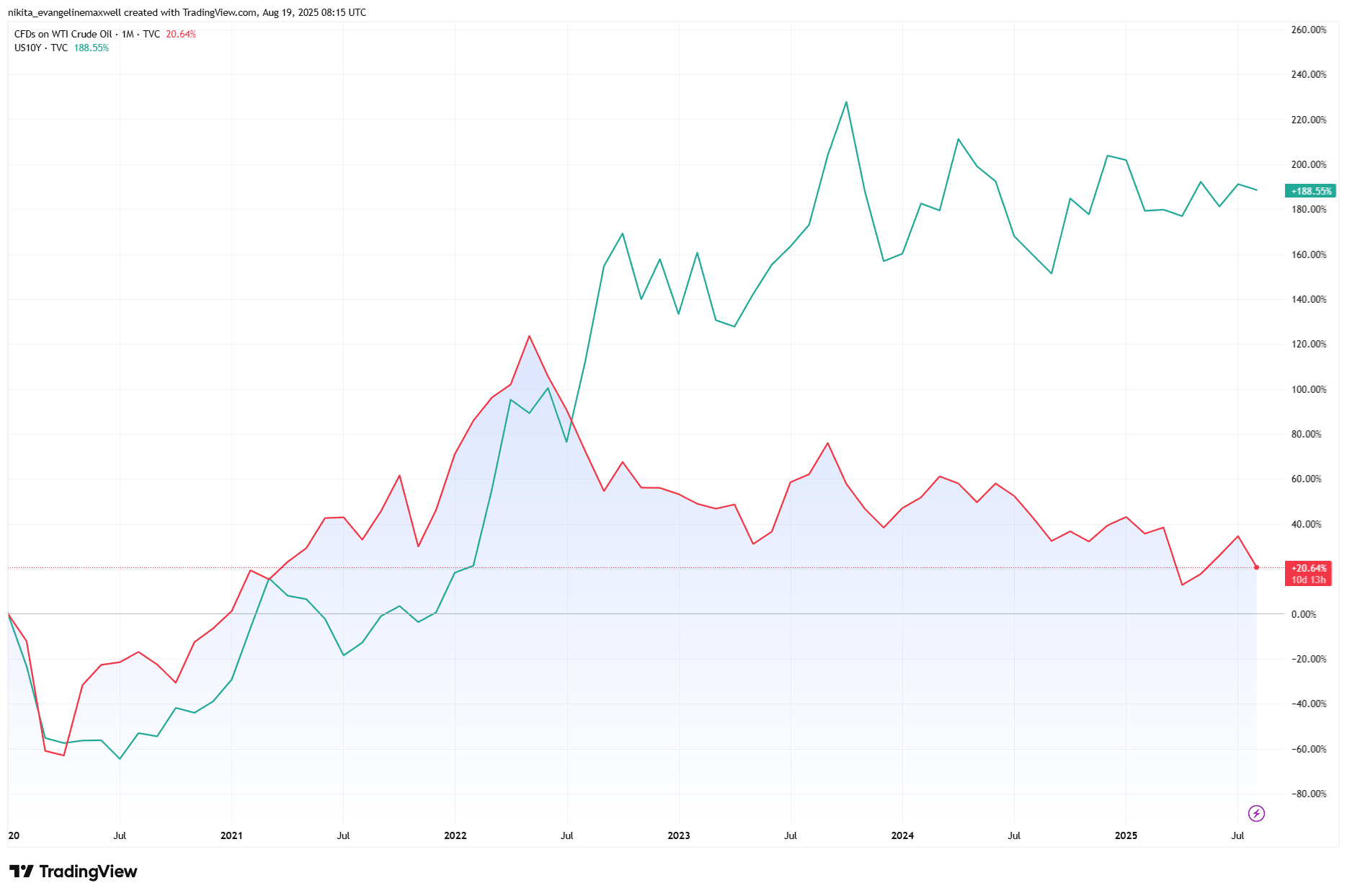

Pétrole et rendements des bons du Trésor américains : une divergence post-2020

Source : TradingView. Tous les indices sont en rendement total en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 19 août 2025.

Mais — et c’est là que ça se complique ! — le lien n’est plus aussi net qu’avant. Dans de nombreuses économies avancées, les « effets de second tour » (le pétrole faisant grimper salaires et loyers) se sont affaiblis. Parfois, le pétrole n’est que le reflet d’une demande mondiale vigoureuse plutôt que le coupable. Ce qui signifie qu’une baisse du pétrole ne veut pas toujours dire que l’inflation est vaincue. D’autres forces comme les salaires, les goulets d’étranglement de l’offre, voire les variations de change, peuvent maintenir la pression.

La boucle de rétroaction des politiques

Les banquiers centraux surveillent de très près le pétrole. Ils ne peuvent pas le contrôler, mais il influe sur leur crédibilité perçue. Un pic les pousse souvent à tenir un discours ferme ; un reflux leur redonne de l’air. Prenons 2024 par exemple. L’essence américaine a reculé, allégeant l’inflation globale, et la Fed a pu marquer une pause. Mais l’IPC sous-jacent, tenace, a maintenu les décideurs prudents. Dans ce sens, le pétrole n’est pas tant le conducteur de la politique monétaire qu’un passager bruyant qui rend le trajet plus cahoteux.

Et n’oublions pas la boucle. Des taux plus élevés peuvent refroidir la demande, ce qui finit par adoucir le pétrole. Le brut est donc à la fois cause et effet, miroir de l’économie mondiale et, parfois, une impulsion qui en modifie la trajectoire.

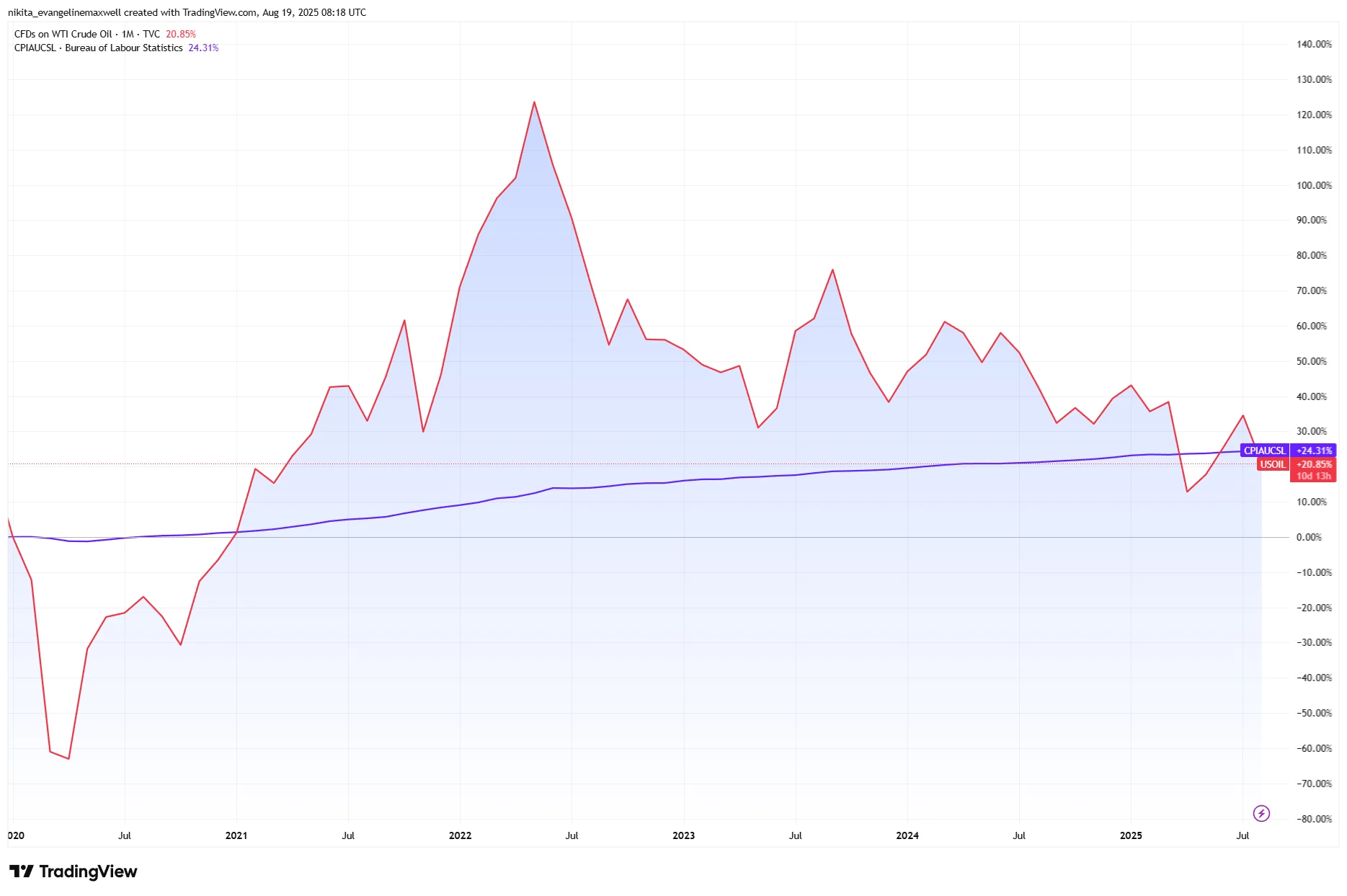

Pétrole et inflation : pics alignés, tendances divergentes

Source : TradingView. Tous les indices sont en rendement total en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 19 août 2025.

Marchés, secteurs et effet d’entraînement

Si vous êtes investisseur, l’impact le plus clair apparaît dans le leadership sectoriel. Lorsque le brut a bondi en 2022, l’énergie a été le compartiment le plus performant du S&P 500. La tech a été malmenée. Les obligations aussi, puisque l’inflation tirée par le pétrole pousse les rendements à la hausse. Un an plus tard, le pétrole a reflué et, soudain, la tech a repris du terrain tandis que l’énergie traînait.

Et puis il y a l’or. Son comportement autour des chocs pétroliers est inconstant : parfois il monte comme couverture contre l’inflation, parfois des rendements réels en hausse le freinent. C’est pourquoi le pétrole ressemble davantage à une marée qu’à un levier. Il soulève certains bateaux, en fait couler d’autres et force des ajustements de portefeuille même si vous préféreriez l’ignorer.

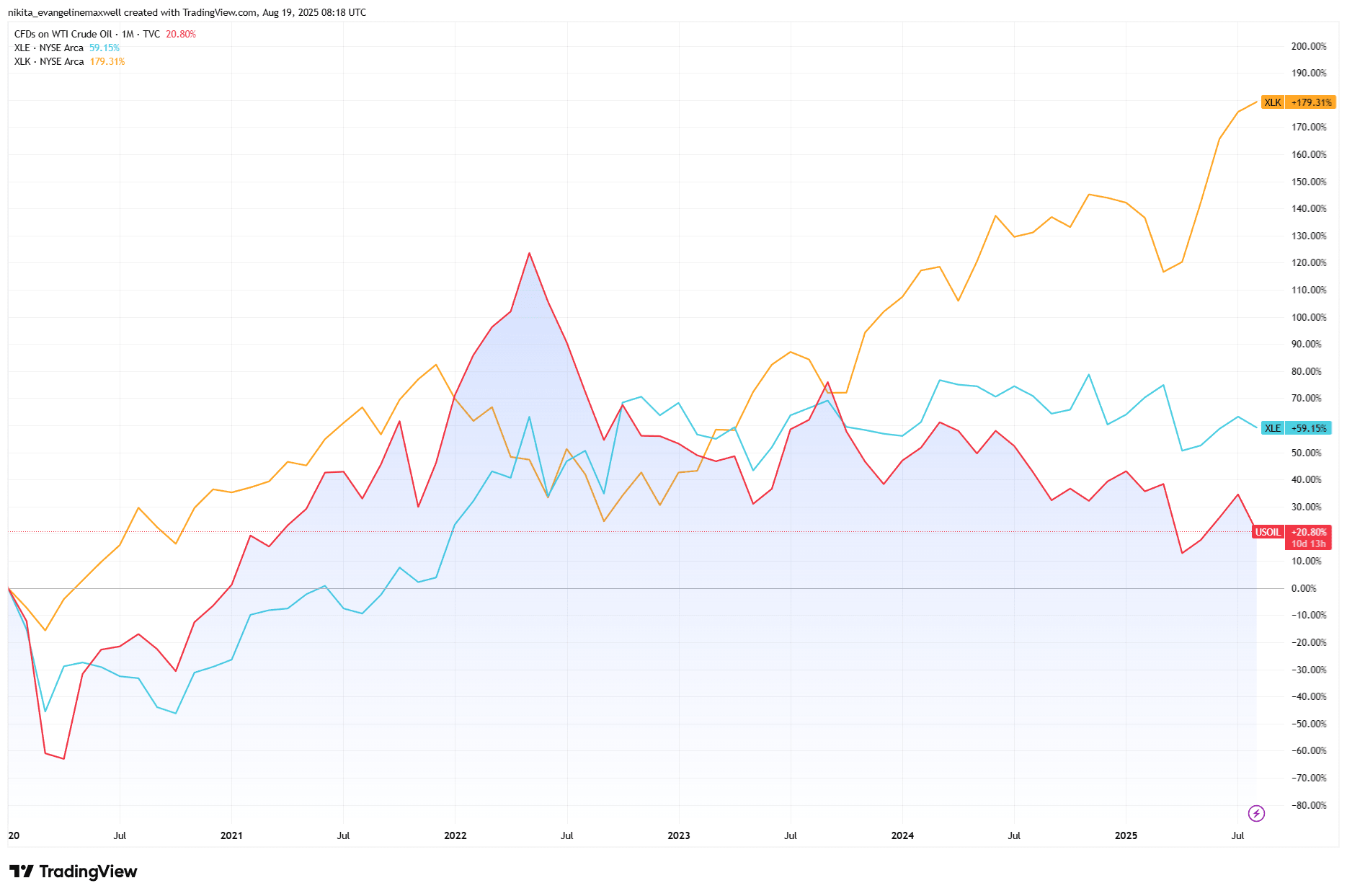

Pétrole brut vs performance sectorielle : l’énergie en profite, la tech prend la tête

Source : TradingView. Tous les indices sont en rendement total en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 19 août 2025.

Risques et exceptions

Bien sûr, chaque poussée du pétrole ne se déroule pas de la même manière. Si des coupes d’offre surviennent alors que la croissance mondiale est déjà faible, l’effet sur l’inflation peut être atténué. Et puis il y a la grande histoire structurelle : la transition énergétique. Les renouvelables, l’adoption des VE et les gains d’efficacité rogneront, avec le temps, le pouvoir du pétrole. À l’inverse, des prix ultra-bas peuvent être tout aussi déstabilisants, suggérant un effondrement de la demande ou des risques franchement déflationnistes.

À retenir

Le pétrole n’est pas le destin des marchés, mais c’est un signal utile. Ses mouvements se répercutent sur l’inflation, façonnent le ton des banques centrales et redistribuent le leadership sectoriel. Pour les investisseurs, la leçon n’est pas de sur-réagir mais de rester équilibrés. Penchez vers l’énergie et les matières premières lorsque le pétrole s’emballe, mais gardez un plan de sortie, car les retournements arrivent souvent plus vite que prévu. Au final, le pétrole n’est pas toute l’histoire, mais c’est un indice à surveiller.