الأسواق تواصل مكاسب محدودة مع استمرار اتجاهات العملات وتباين الأداء الإقليمي | المراجعة الأسبوعية: 5–9 يناير 2026

نظرة عامة اقتصادية

شهد الأسبوع الكامل الأول من عام 2026 تداولات في ظل بيئة اقتصادية كلية مستقرة، مع تغييرات محدودة في توقعات البنوك المركزية. ظلت إشارات السياسات عبر الاقتصادات الرئيسية متسقة إلى حد كبير مع رسائل أواخر ديسمبر، ما عزز الإحساس بالاستمرارية بدلاً من التحول. وتواصل اتجاهات التضخم التراجع التدريجي، في حين تشير مؤشرات النمو إلى التباطؤ لا التدهور، الأمر الذي أبقى المستثمرين في مراكز حذرة ولكن بناءة.

في الولايات المتحدة، لم تُظهر اتصالات الاحتياطي الفيدرالي انحرافاً يُذكر عن موقف نهاية العام. واصل صانعو السياسات التأكيد على الاعتماد على البيانات، دون استعجال لتعديل السياسة بعد التقدم الأخير في مسار تراجع التضخم. وفي أوروبا، ظل موقف البنك المركزي الأوروبي متماسكاً نسبياً، مع اقتراب التضخم من الهدف وصمود النمو بشكل أفضل مما كان متوقعاً. أما بنك إنجلترا فبقي على مسار أكثر تيسيراً، حيث يواصل تباطؤ النشاط وتراجع ضغوط الأسعار تشكيل التوقعات بشأن تخفيف محتمل للسياسة لاحقاً خلال العام.

بقيت آفاق السياسة في اليابان داعمة لعملية تطبيع تدريجية، رغم أن توجيهات بنك اليابان استمرت في الحد من التوقعات بشأن تشديد قوي. وفي الصين، تراجعت المعنويات بشكل طفيف بعد نهاية أقوى لشهر ديسمبر، مع إعادة المستثمرين تقييم وتيرة التعافي وتأثير الدعم السياسي الأخير من بنك الشعب الصيني.

بشكل عام، ظلت البيئة الاقتصادية الكلية مستقرة، مع انخفاض مستوى عدم اليقين لكن مع قناعة محدودة، ما جعل الأسواق تُدار بدرجة أكبر عبر التموضع النسبي بدلاً من محفزات اقتصادية كلية جديدة.

الأسهم والسندات والسلع

سجلت أسواق الأسهم العالمية مكاسب محدودة خلال الأسبوع، رغم تباين الأداء بشكل ملحوظ بين المناطق. وكما يظهر في الرسم البياني أدناه، ارتفعت أسهم أمريكا الشمالية بنحو 0.8% مقومة بالدولار الأمريكي، في حين حققت الأسهم الأوروبية مكاسب تقارب 0.7%. كما أنهت الأسهم البريطانية الأسبوع على ارتفاع بنحو 0.6%.

في المقابل، بقيت الأسهم اليابانية مستقرة إلى حد كبير خلال الفترة، لتغلق قرب مستوى 0.0%، بينما تراجعت الأسهم الصينية بنحو 0.4%، ما جعل الصين أضعف منطقة رئيسية أداءً خلال الأسبوع. ويبرز هذا التباين استمرار الإقبال الانتقائي على المخاطر بدلاً من قوة واسعة النطاق في أسواق الأسهم.

كانت أسواق الدخل الثابت هادئة نسبياً. تحركت عوائد السندات الحكومية ضمن نطاقات ضيقة، ما يعكس استقرار توقعات التضخم وغياب مفاجآت سياسية كبيرة.

كما شهدت أسواق السلع تحركات محدودة، حيث بقيت أسعار الطاقة مستقرة بشكل عام، في حين ظلت المعادن الثمينة مدعومة بتوقعات اقتراب أسعار الفائدة العالمية من ذروتها.

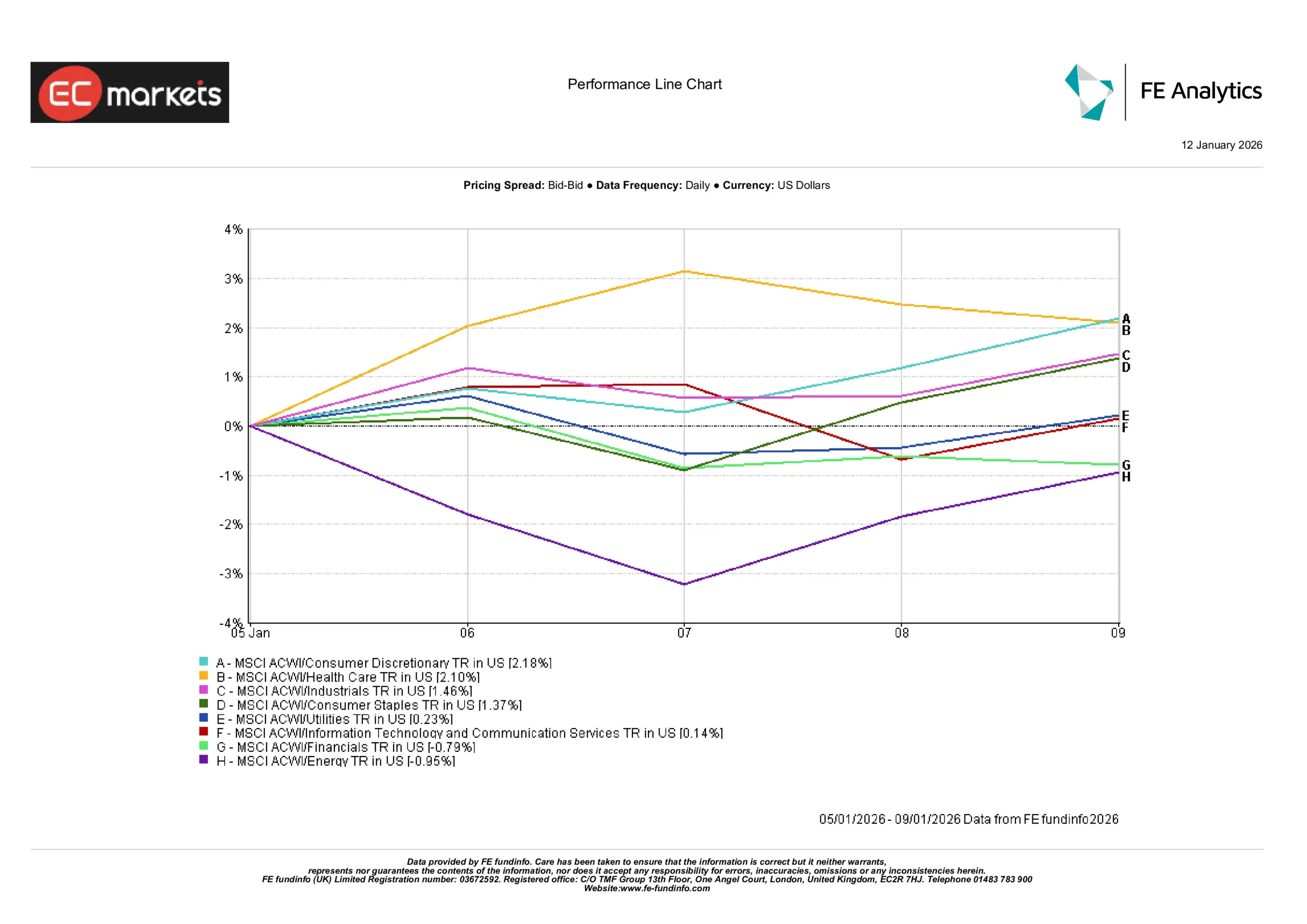

أداء القطاعات

أظهر أداء القطاعات تمايزاً أوضح، حيث جاء التفوق مدفوعاً بمرونة المستهلك والطلب على وضوح الأرباح، بدلاً من الإقبال الواسع على المخاطر. وتصدر قطاع السلع الاستهلاكية التقديرية المكاسب بارتفاع قدره +2.18%، مع استقرار المعنويات تجاه الشركات الموجهة للمستهلك بعد ضعف أواخر ديسمبر. كما ارتفع قطاع الرعاية الصحية بنسبة +2.10%، مواصلاً الاستفادة من طبيعته الدفاعية للأرباح في بيئة اقتصادية كلية لا تزال غير مؤكدة.

حقق قطاع السلع الاستهلاكية الأساسية مكاسب بنسبة +1.37%، ما يشير إلى توسع المستثمرين في الانكشاف دون التخلي عن القطاعات الدفاعية. وارتفع قطاع الصناعات بنسبة +1.46%، ما يعكس الثقة في أن النشاط الاقتصادي لا يزال صامداً بدلاً من أن يتسارع. أما قطاع المرافق فارتفع بشكل طفيف بنسبة +0.23%، ما يدل على طلب محدود على الأصول الدفاعية البحتة.

كان الأداء أضعف في القطاعات الحساسة لأسعار الفائدة والسلع. فقد تراجع القطاع المالي بنسبة -0.79%، على الأرجح نتيجة استمرار الضغوط على الهوامش مع بقاء توقعات خفض أسعار الفائدة في المستقبل. وانخفض قطاع الطاقة بنسبة -0.95%، متخلياً عن جزء من مكاسب أواخر ديسمبر مع استقرار أسعار السلع. وظلت قطاعات تكنولوجيا المعلومات وخدمات الاتصالات مستقرة إلى حد كبير عند نحو +0.14%، ما يشير إلى مرحلة تماسك بدلاً من عودة قيادة النمو.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الكلي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 09 يناير 2026.

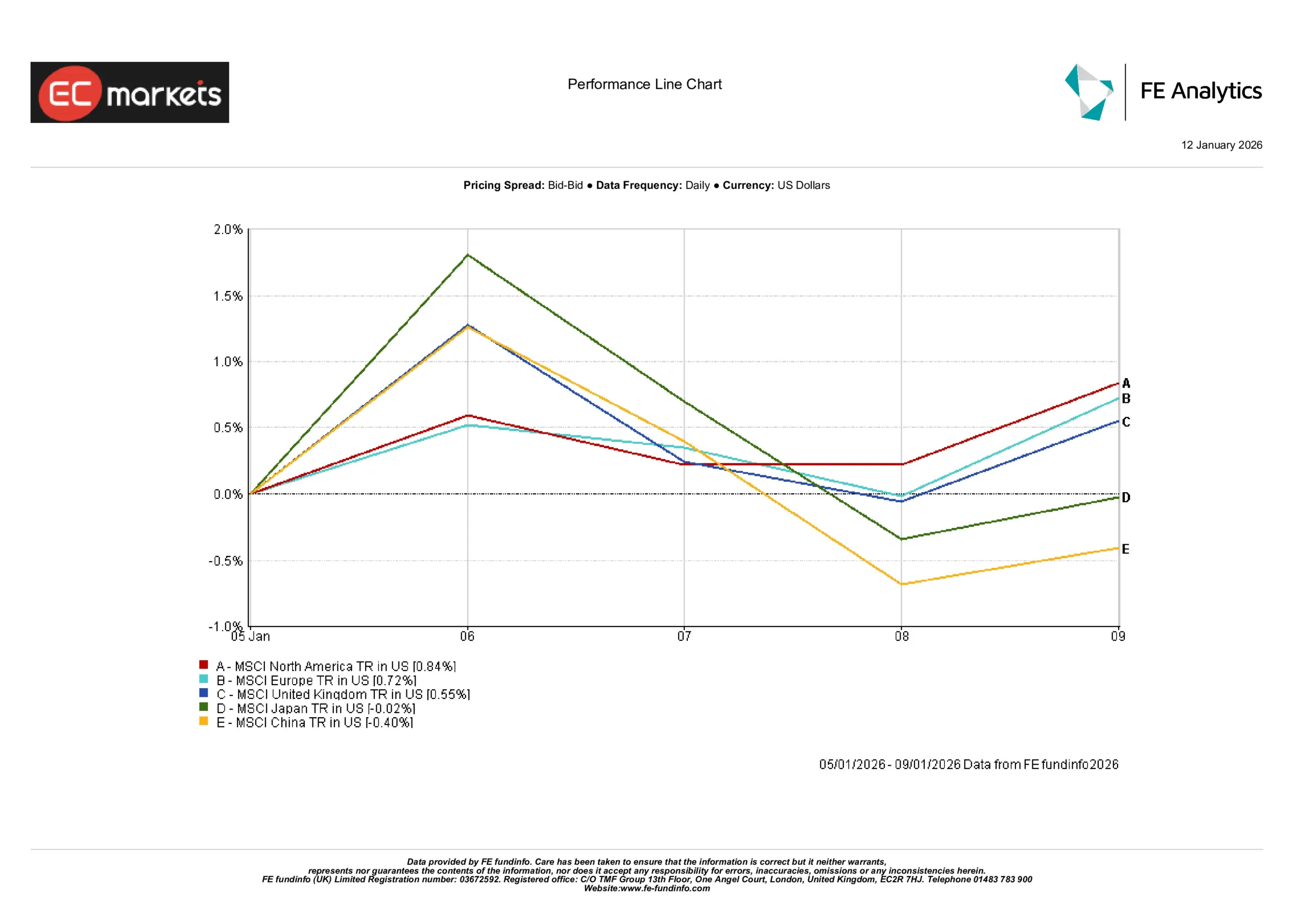

الأسواق الإقليمية

واصل الأداء الإقليمي التباين. قادت أمريكا الشمالية المكاسب بارتفاع يقارب 0.8%، مدعومة بتوقعات اقتصادية مستقرة ومعنويات قوية. وتبعتها الأسهم الأوروبية بمكاسب تقارب 0.7%، مواصلة مسار القوة النسبية الأخيرة. وارتفعت الأسهم البريطانية بأكثر قليلاً من 0.6% مقومة بالدولار الأمريكي، محافظة على متانتها لكنها متأخرة بشكل طفيف عن نظرائها.

جاء أداء اليابان أضعف من نظرائه في الأسواق المتقدمة الأخرى، لينهي الأسبوع مستقراً تقريباً عند 0.0%، رغم استمرار ضعف الين. وكانت الصين الأضعف بوضوح، حيث تراجعت بنحو 0.4%، معكوسةً جزءاً من الارتداد الذي شهدته في الأسبوع السابق.

تعزز الصورة الإقليمية موضوع الانتقائية، حيث يفضل المستثمرون الأسواق التي يُنظر إليها على أنها أكثر استقراراً، مع الحفاظ على الحذر تجاه المناطق التي تواجه قدراً أكبر من عدم اليقين على صعيد السياسات أو النمو.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الكلي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 09 يناير 2026.

أسواق العملات

قدمت أسواق العملات اتجاهات أوضح مقارنة بالأسهم. واصل الدولار الأمريكي قوته مقابل الين الياباني، حيث ارتفع زوج USD/JPY بنحو 1.4% خلال الأسبوع ليتداول قرب مستوى 158. وارتفع الجنيه الإسترليني بشكل طفيف مقابل الدولار، مع مكاسب لزوج GBP/USD بنحو 0.4%، في حين صعد زوج GBP/JPY بنحو 1.8%، عاكساً قوة الجنيه وضعف الين في آن واحد.

تراجع اليورو بشكل معتدل. انخفض زوج EUR/USD بنحو 0.7%، متحركاً من منتصف نطاق 1.17 إلى منتصف نطاق 1.16، مع استمرار تفضيل التوقعات السياسية النسبية للدولار.

التوقعات والأسبوع المقبل

بالنظر إلى الفترة المقبلة، من المرجح أن يظل التركيز منصباً على بيانات التضخم وسوق العمل القادمة، ولا سيما في الولايات المتحدة، مع تقييم المستثمرين لتوقيت أي خفض محتمل لأسعار الفائدة. وستظل تعليقات الاحتياطي الفيدرالي والبنك المركزي الأوروبي وبنك إنجلترا تحت المتابعة بحثاً عن الدلالات الدقيقة أكثر من التحولات في السياسة، في حين قد يبدأ موسم أرباح الشركات في أواخر يناير بإدخال مزيد من العوامل الخاصة بالشركات إلى الأسواق.

في الوقت الراهن، لا يزال الطابع العام هادئاً وتحت السيطرة. ومع تراجع عدم اليقين لكن بقاء القناعة محدودة، تبدو الأسواق مرتاحة لتمديد الاتجاهات تدريجياً بدلاً من تغيير التموضع بشكل حاد.