إشارات هادئة من الفيدرالي، وإشارات متباينة في الأسواق | المراجعة الأسبوعية: 26–30 يناير 2026

نظرة عامة اقتصادية

قضت الأسواق هذا الأسبوع في الموازنة بين قوتين مألوفتين: ما ترغب البنوك المركزية في قوله صراحة، وما تشير إليه البيانات بهدوء. وكان الارتكاز الرئيسي هو قرار الاحتياطي الفيدرالي في يناير، حيث أبقى صانعو السياسة سعر الفائدة دون تغيير ضمن نطاق 3.50% إلى 3.75%. وفي بيانه، كرر الفيدرالي أن النمو «يتوسع بوتيرة قوية»، وأشار إلى أن مكاسب الوظائف «لا تزال منخفضة»، مع إظهار معدل البطالة «بعض علامات الاستقرار»، وقال إن التضخم لا يزال «مرتفعًا إلى حد ما».

عززت تصريحات رئيس الاحتياطي الفيدرالي جيروم باول المصاحبة للفكرة القائلة إن السياسة باتت تركز الآن على الصبر أكثر من الزخم. وقد وصف الاقتصاد وهو يدخل عام 2026 بأنه يتمتع «بأساس متين»، مع الإقرار بأن التضخم لا يزال أعلى من المستهدف وأن حالة عدم اليقين ما زالت مرتفعة. عمليًا، يميل هذا المزيج إلى إبقاء المستثمرين حساسين لأي تغيرات طفيفة في العوائد وشهية المخاطرة، لأن الخطوة التالية أقل التزامًا مسبقًا وأكثر اعتمادًا على ما ستكشفه القراءات المقبلة للتضخم والنشاط الاقتصادي.

وبعيدًا عن الفيدرالي، تشكلت نبرة الأسبوع أيضًا بفعل الشد والجذب بين عناوين أرباح الشركات وخلفية أسعار الفائدة. بدت بعض الجلسات إيجابية في بدايتها، لكن الثقة لم تكن راسخة، وأشارت حركة الأسعار إلى أن المستثمرين ما زالوا مستعدين لتقليص المخاطر عندما يصبح تدفق الأخبار أقل راحة. وهذا ليس أمرًا غير معتاد في أواخر يناير، حين يمكن للتموضع وموسم التقارير أن يضخما التقلبات اليومية، حتى وإن لم تتغير القصة الاقتصادية الكلية بشكل كبير.

الأسهم والسندات والسلع

في أسواق الأسهم، أنهت المؤشرات الأمريكية الأسبوع على أداء متباين. ارتفع مؤشر S&P 500 بنسبة 0.3%، في حين تراجع مؤشر ناسداك المركب بنسبة 0.45%. وانخفض مؤشر داو جونز الصناعي بنسبة 0.2%، وتراجع مؤشر راسل 2000 بنحو 2.0%، ما يبرز أسبوعًا أضعف للشركات الصغيرة. وعلى الصعيد العالمي، ارتفع مؤشر MSCI EAFE بنسبة 1.6%.

في سوق أسعار الفائدة، أنهت عوائد سندات الخزانة الأمريكية الأسبوع أعلى قليلًا عند الآجال الطويلة ومستقرة عمومًا عند الآجال القصيرة، وهو نمط يتماشى مع تعامل المستثمرين مع الفيدرالي على أنه يتسم بالصبر أكثر من كونه قريبًا من التيسير. وبحلول إغلاق يوم الجمعة، بلغ عائد السندات لأجل عامين نحو 3.52%، وعائد العشر سنوات نحو 4.26%، وعائد الثلاثين سنة نحو 4.87%. ومع إبقاء الفيدرالي سعر الفائدة دون تغيير وإعادة تأكيد اعتماده على البيانات، لم يكن هذا أسبوعًا اتسم فيه سوق السندات بسرد واحد مهيمن. وبدلًا من ذلك، تحركت العوائد استجابة لتغيرات شهية المخاطرة وكيفية تفسير المستثمرين لموقف الفيدرالي بين التضخم والتوظيف.

كانت السلع أكثر وضوحًا من حيث الاتجاه. ارتفعت أسعار النفط بأكثر من 7.0% خلال الأسبوع، بينما انخفض الذهب بأكثر من 5.0%. وتراجع الفضة بشكل حاد بنحو 20.0%، وهو ما برز حتى وفق معايير سوق شديد التقلب. والخلاصة الرئيسية هنا هي أن أداء السلع تباين: فقد تعزز قطاع الطاقة بشكل ملحوظ، في حين تخلت المعادن الثمينة، وخاصة الفضة، عن جزء كبير من مكاسبها السابقة.

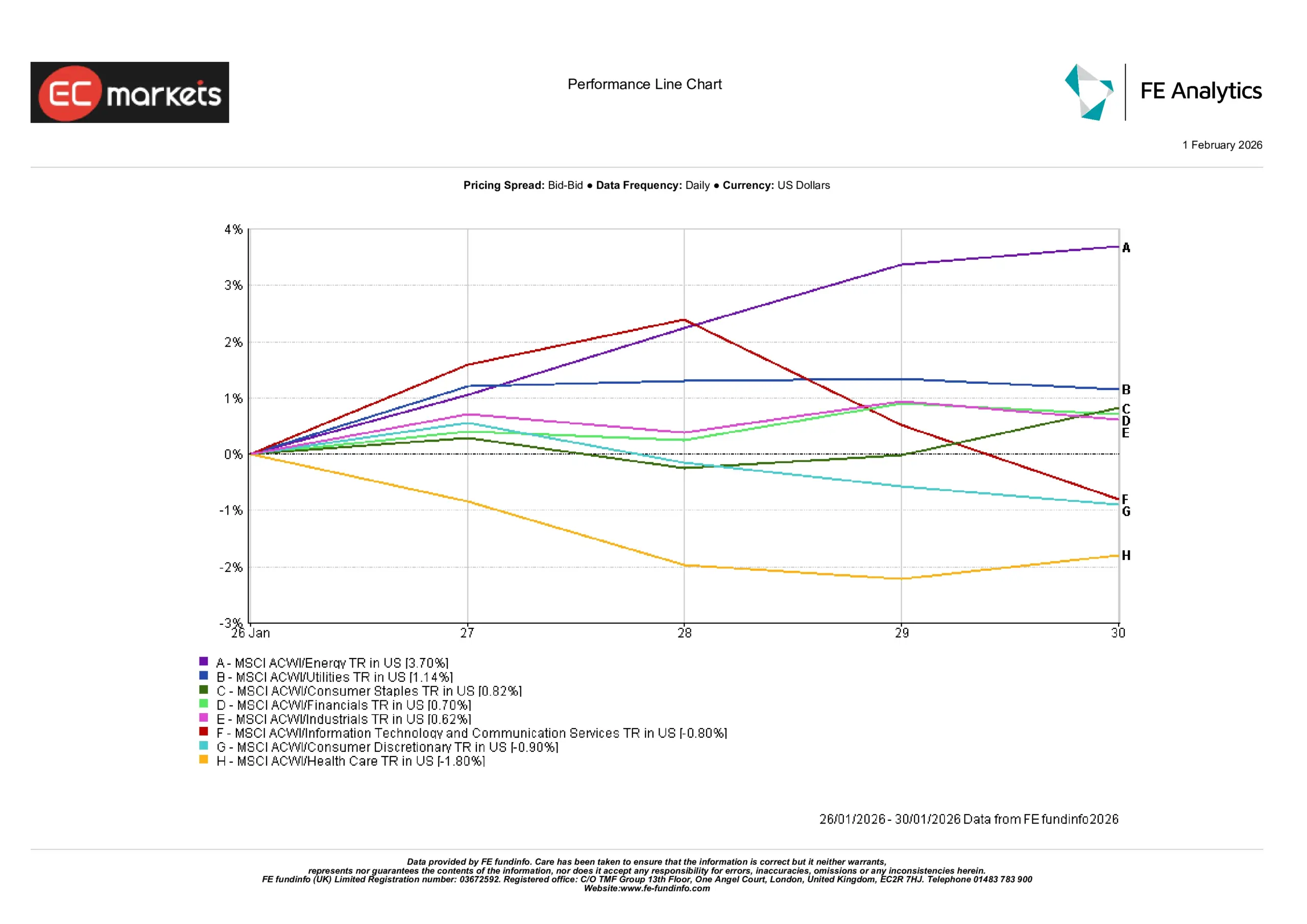

أداء القطاعات

كان قطاع الطاقة المتصدر الواضح، مرتفعًا بنسبة 3.70% خلال الأسبوع. كما تقدمت المرافق العامة بارتفاع قدره 1.14%، وارتفعت السلع الاستهلاكية الأساسية بنسبة 0.82%، ما يشير إلى ميل دفاعي طفيف تحت السطح. وأضاف القطاع المالي 0.70%، وارتفع القطاع الصناعي بنسبة 0.62%، وكلاهما أداء قوي لكنه أقل لفتًا للانتباه من حركة قطاع الطاقة.

على الجانب الأضعف، تراجع قطاعا خدمات الاتصالات وتقنية المعلومات بنسبة 0.80%، في حين انخفض الاستهلاك التقديري بنسبة 0.90%. وكان قطاع الرعاية الصحية الأضعف أداءً، متراجعًا بنسبة 1.80%.

بعبارة بسيطة، كافأ الأسبوع المجالات المرتبطة بارتفاع أسعار النفط والقطاعات ذات التدفقات النقدية الأكثر استقرارًا، في حين كانت الأجزاء الأكثر حساسية للنمو والمرتبطة بالمستهلك أكثر عرضة للضغط مع بقاء العوائد مرتفعة وقيام عناوين الأرباح بخلق جيوب من عدم اليقين.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 30 يناير 2026.

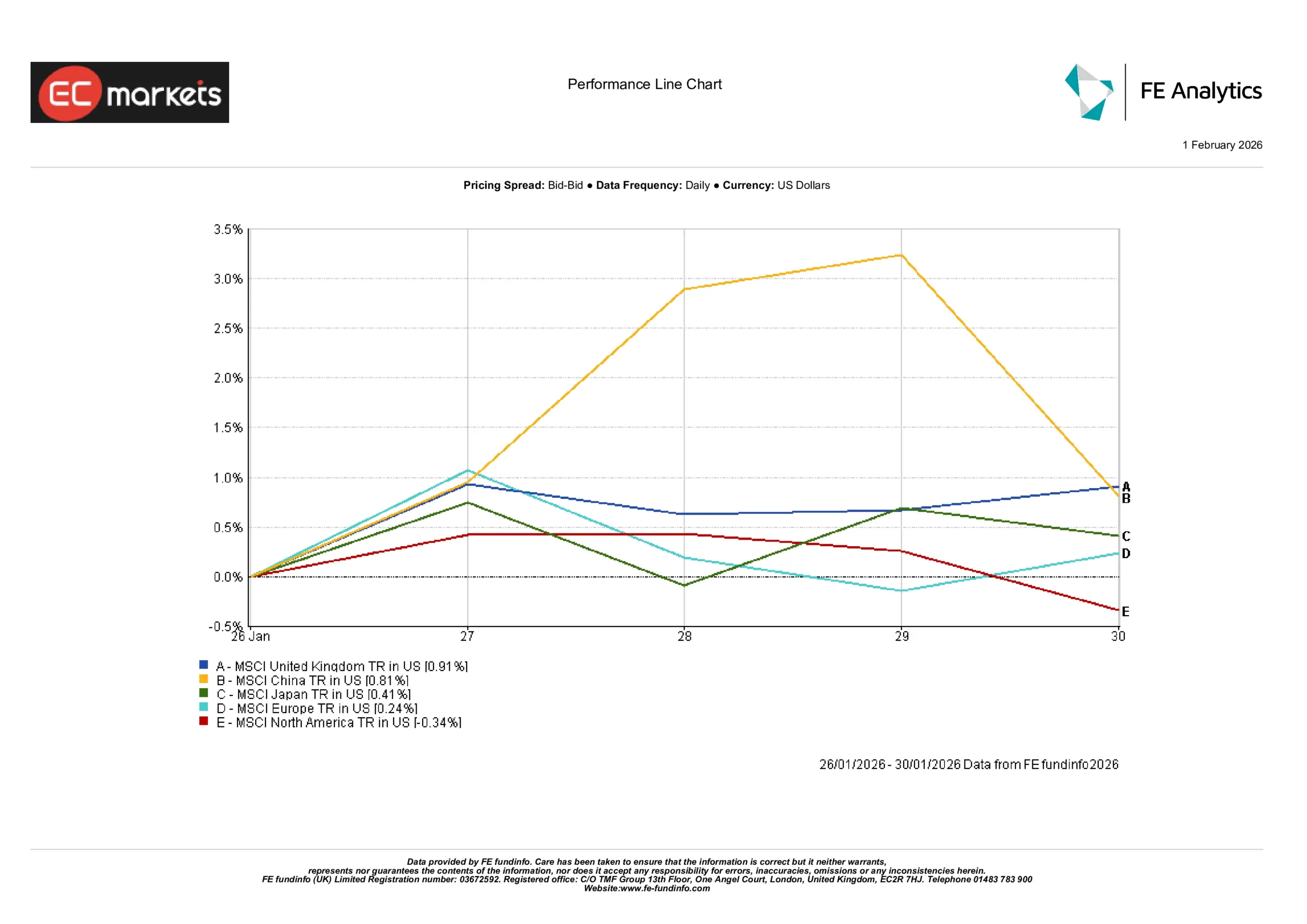

الأسواق الإقليمية

قاد الأداء الإقليمي كل من المملكة المتحدة بارتفاع قدره 0.91%، والصين بارتفاع قدره 0.81%. وارتفعت اليابان بنسبة 0.41%، وأنهت أوروبا الأسبوع على ارتفاع طفيف قدره 0.24%. وكانت أمريكا الشمالية الاستثناء، متراجعة بنسبة 0.34% خلال الأسبوع.

يتماشى هذا الانقسام النسبي مع ما اختبره المستثمرون يوميًا: فقد انجذبت الأسواق الأمريكية بين مرونة اقتصادية كلية داعمة وردود فعل أكثر انتقائية تجاه الأرباح، بينما صمدت أجزاء من أوروبا وآسيا بشكل أفضل مع اقتراب نهاية الشهر. ومن الجدير بالذكر أيضًا أنه في أسابيع كهذه، قد تعكس النتائج الإقليمية ليس فقط الأخبار المحلية، بل أيضًا مزيج القطاعات داخل كل منطقة، ولا سيما وزن الطاقة والقطاعات الدفاعية وشركات التكنولوجيا الكبرى.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 30 يناير 2026.

أسواق العملات

تراجع زوج EUR/USD خلال الأسبوع، حيث استقر لفترة وجيزة قبل أن ينخفض مع قيام التغيرات في توقعات الفيدرالي بتقديم بعض الدعم للدولار. وظل زوج GBP/USD مستقرًا إلى حد كبير، مع تلاشي قوة منتصف الأسبوع مع هيمنة التحركات الأوسع للدولار. وضعف زوج USD/JPY في البداية قبل أن يتعافى، عاكسًا شدًا وجذبًا معتادين بين شهية المخاطرة وتحركات عوائد الولايات المتحدة. وارتفع زوج GBP/JPY قليلًا إجمالًا، ما يشير إلى نبرة مخاطرة أكثر تماسكًا قرب نهاية الأسبوع رغم التداول ثنائي الاتجاه في وقت سابق من الأسبوع.

التوقعات والأسبوع المقبل

من المرجح أن يبقي الأسبوع المقبل تركيز المستثمرين على ثلاث محركات رئيسية: تواصل البنوك المركزية، والمجموعة التالية من مؤشرات التضخم والنشاط، وإيقاع تقارير أرباح الشركات. وبعد قرار الفيدرالي الإبقاء على أسعار الفائدة دون تغيير والتأكيد على الاعتماد على البيانات، ستُراقب الإصدارات الأمريكية المقبلة عن كثب لمعرفة ما إذا كانت تعزز صورة نمو مرن مع بقاء التضخم فوق المستهدف، أو ما إذا كانت تخفف من هذه الرؤية.

كما يظل موسم الأرباح عنصرًا مهمًا في الخلفية. وحتى عندما يبدو المشهد الاقتصادي الكلي مستقرًا، يمكن لنتائج الشركات وتوجيهاتها أن تغير بسرعة قيادة المؤشرات، لا سيما في المجالات المرتبطة بالإنفاق التكنولوجي وطلب المستهلكين والحساسية لأسعار الفائدة. وبالنسبة لمعظم المستثمرين، تظل العقلية الأكثر عملية هي الهدوء: فقد أظهر الأسبوع المنصرم أن الأسواق لا تزال قادرة على تغيير نبرتها بسرعة، لكنه أظهر أيضًا أن تحركات الأسعار يمكن أن تظل محدودة عندما يكون صانعو السياسات ثابتين ولا تحمل البيانات مفاجآت كبيرة.