هل لا تزال الأسهم ذات المدة القصيرة تحميك في بيئة انخفاض معدلات الفائدة؟

البنوك المركزية تغير اتجاهاتها. أصبح الفيدرالي الأمريكي (Fed)، والبنك المركزي الأوروبي (ECB)، وبنك إنجلترا (BoE) أكثر ميلاً نحو التيسير النقدي مع اقتراب نهاية عام 2025، ومن المتوقع الآن أن تحدث تخفيضات في أسعار الفائدة بشكل واسع. التضخم يتباطأ ببطء ولكن بثبات، وعوائد السندات تنخفض. على الورق، يجب أن تكون هذه هي النقطة المثالية للأسهم ذات المدة القصيرة: الأسهم المالية، والطاقة، والأسهم الدفاعية التي تعتمد على التدفقات النقدية قصيرة الأجل بدلاً من قصص النمو طويلة الأجل.

ولكن السؤال الحقيقي هو: هل لا تزال هذه الأسهم ذات “المدة القصيرة” تقوم بما يفترض أن تفعله؟ أي، هل تقدم الحماية من الانخفاض والحساسية لمعدلات الفائدة؟ أم أن هذه الاستراتيجية قد انتهت بالفعل؟

هل لا تزال الأسهم ذات المدة القصيرة حساسة لمعدلات الفائدة؟

المنطق هنا مألوف: عندما تنخفض المعدلات، تنخفض معدلات الخصم، مما يزيد من قيمة التدفقات النقدية الأقرب إلى الحاضر. من المفترض أن يستفيد من ذلك قطاعات مثل البنوك، وشركات التأمين، والمرافق، والطاقة، خصوصاً تلك التي تتمتع بتوزيعات أرباح ثابتة.

ومع بداية العام، كان هذا السرد صحيحاً. استفادت القطاعات المالية عندما بدأت منحنى العوائد في العودة إلى طبيعته. وانتعشت الطاقة بفضل مرونة الاقتصاد الكلي والدعم من جانب العرض. حتى أن قطاع السلع الاستهلاكية شهد تدفقات نقدية مع تزايد المخاوف من الركود.

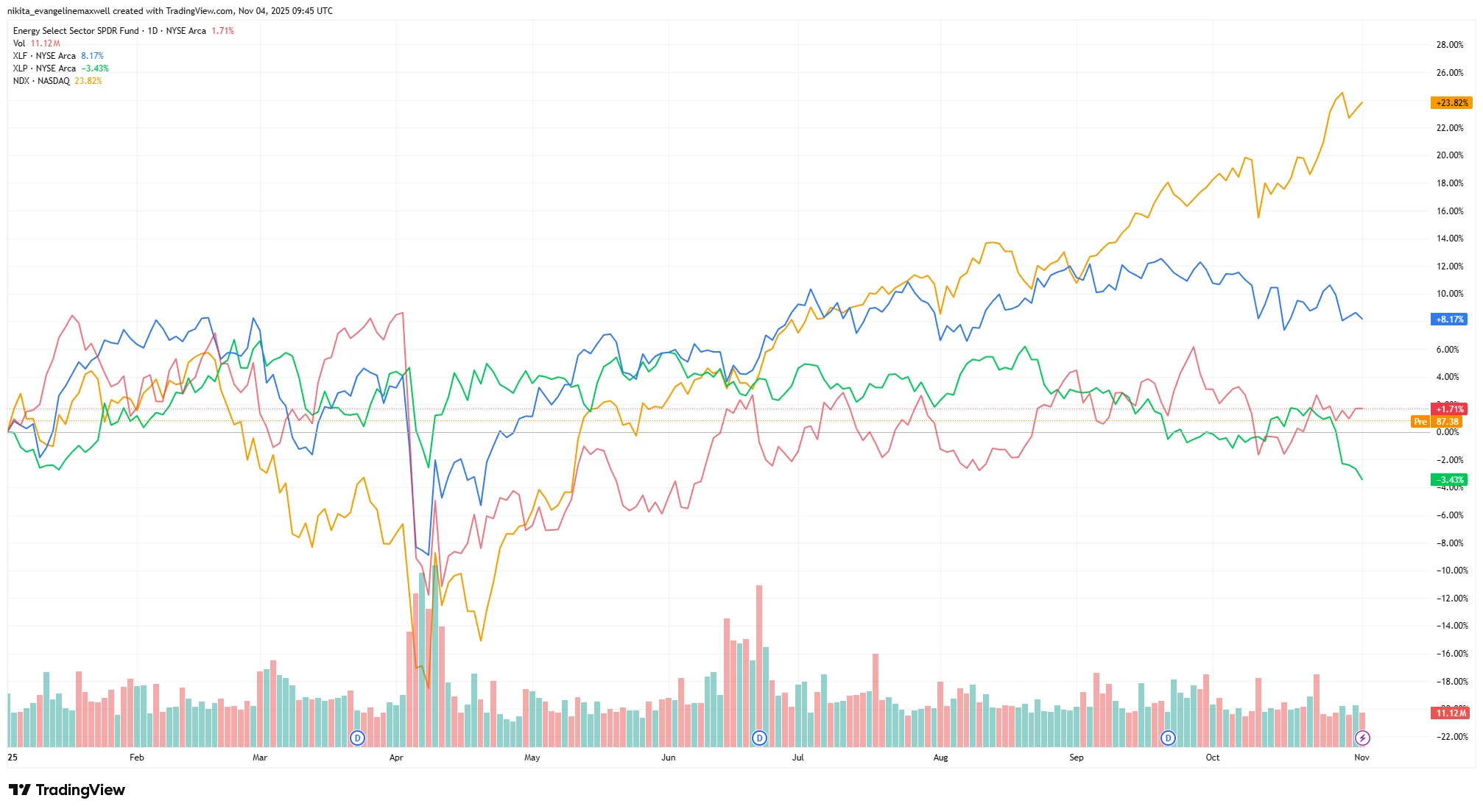

أداء YTD: القطاعات ذات المدة القصيرة مقابل القطاعات ذات المدة الطويلة (2025)

المصدر: TradingView. جميع المؤشرات هي إجمالي العوائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات اعتباراً من 4 نوفمبر 2025.

لقد سجلت القطاعات المالية والطاقة زيادات معتدلة، بينما انخفضت السلع الاستهلاكية إلى المنطقة السلبية. وفي المقابل، ارتفع مؤشر ناسداك المدفوع بالتكنولوجيا بأكثر من 24%، مما يبرز تحول السوق نحو النمو.

لكن مع التقدم إلى أكتوبر، بدأ الزخم في التلاشي. ارتفعت الأسهم المالية (XLF) فقط بحوالي 8% منذ بداية العام. وصعدت الطاقة (XLE) بحوالي 1.7%. تأخرت صناديق الاستثمار المتداولة (ETFs) التي تعتمد على توزيعات الأرباح مقارنة بالمؤشرات التي تركز على التكنولوجيا. كانت أرباح البنوك مقبولة ولكن ليست رائعة، مع دخل فائدة صافي مختلط وزيادة في المخصصات. لا تزال شركات الطاقة تولد نقداً، ولكن توجيهها المستقبلي قد تراجع بسبب تقلبات أسعار النفط. السلع الاستهلاكية؟ مستقرة ولكن ليست مثيرة.

إذا كانت هذه الأسهم من المفترض أن تستفيد من انخفاض معدلات الفائدة… فلماذا لا تؤدي بشكل أفضل؟

التقييم والازدحام: هل أصبحت هذه الصفقة شائعة جداً الآن؟

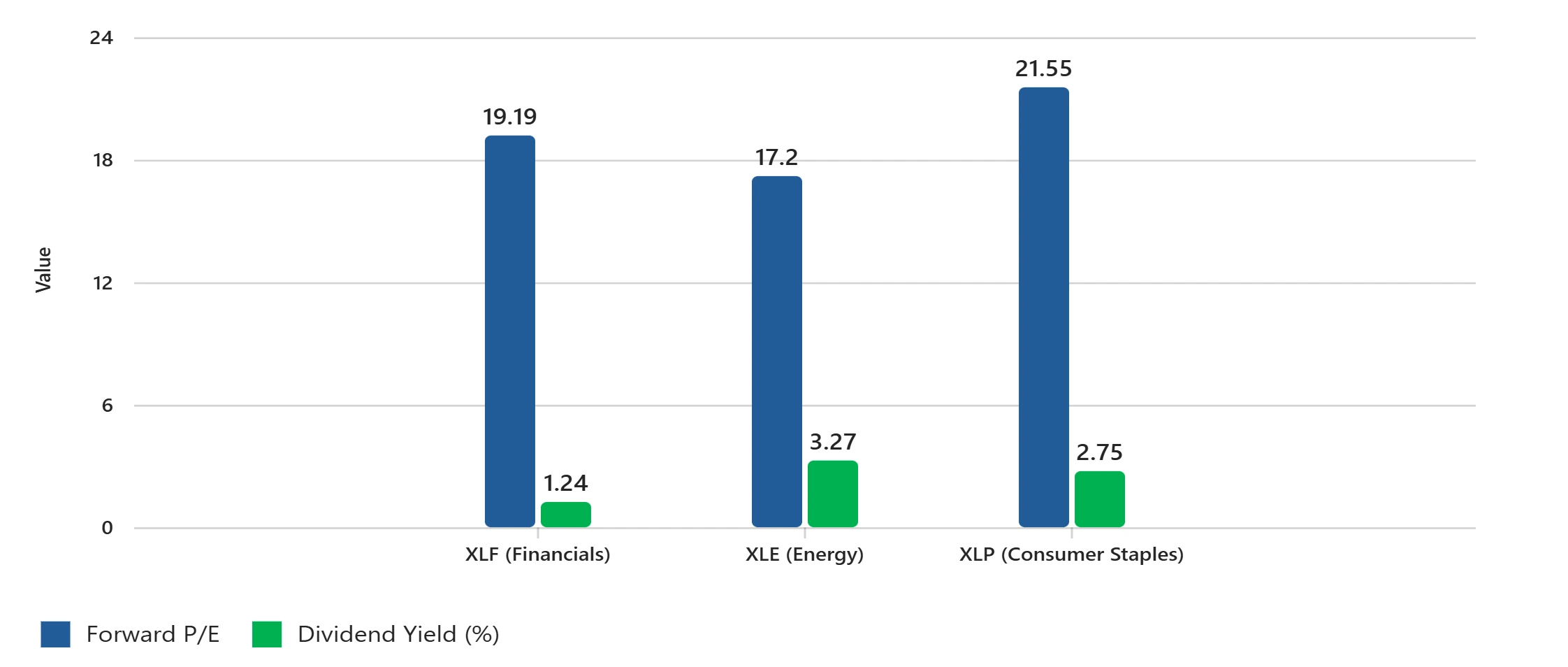

التقييمات لم تعد رخيصة. نسب P/E المستقبلية للقطاع المالي تقترب من 19 ضعفاً، بينما الطاقة تقترب من 17 ضعفاً، والسلع الاستهلاكية تصل إلى حوالي 22 ضعفاً، وهي قريبة أو فوق متوسطاتها لمدة 10 سنوات. كما أن عوائد توزيعات الأرباح ليست جذابة أيضاً: عائد XLF حوالي 1.24%، XLE حوالي 3.27%، وXLP حوالي 2.75%. في حين أن عوائد سندات الخزانة لعشر سنوات ما زالت تقدم أكثر من 4%، مما يجعل هذه العوائد أقل إغراءً.

مقاييس التقييم: المالية، الطاقة، السلع الاستهلاكية

المصدر: S&P Dow Jones Indices، بيانات ETF Select Sector SPDR. P/E المستقبلي يعتمد على تقديرات القطاع؛ عائد توزيعات الأرباح يعكس عائد SEC لمدة 30 يوماً. جميع الأرقام بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً لنتائج المستقبل. البيانات اعتباراً من 31 أكتوبر 2025.

نسب P/E المستقبلية تقترب أو تتجاوز المتوسطات التاريخية، بينما عوائد توزيعات الأرباح لا تزال أقل تنافسية مقارنة مع سندات الخزانة.

هناك أيضاً مشكلة الازدحام. شهدت صناديق الاستثمار المتداولة (ETFs) في توزيعات الأرباح والقيمة تدفقات قوية من الأموال في النصف الأول من العام، وكان معظمها من مؤسسات تسعى وراء العوائد. ولكن مع قيام السوق بتسعير تخفيضات الفائدة وارتفاع تخصيص الأموال النقدية، من العدل أن نسأل: كم من الزيادة ما زالت متبقية؟

هل أصبحت هذه الأسهم الصفقة “الآمنة” بشكل افتراضي؟ وماذا يحدث إذا عادت التضخم للارتفاع أو إذا فاجأ النمو بالأعلى؟

وفي هذه الأثناء، الأسهم ذات المدة الطويلة تتصدر

بينما توقفت الأسهم ذات المدة القصيرة، قادت القطاعات ذات المدة الطويلة مثل التكنولوجيا، الاستهلاك غير الضروري وبعض قطاعات الرعاية الصحية. التفاؤل بشأن الذكاء الاصطناعي، الإنفاق القوي من المستهلكين، والأرباح المتينة دفعت ناسداك بعيداً عن المؤشرات المرتكزة على القيمة.

إذا كان من المفترض أن تساعد انخفاضات معدلات الفائدة جميع القطاعات، فلماذا تتفوق الأسهم ذات النمو؟ هل يقوم السوق بهدوء بالتحول من الدفاع إلى الهجوم؟ هل بدأ المستثمرون بالفعل في التموقع للهبوط اللين والدورة القادمة للنمو؟

ربما تكون الموجة التالية من الأداء الفائق لن تأتي من “مولدات التدفق النقدي الآمن”، ولكن من الشركات التي تمتلك نموًا علميًا حقيقيًا.

أفكار نهائية: هل تم تسعير صفقة الأمان بالفعل؟

لا تزال الأسهم ذات المدة القصيرة لها مكانها. إنها توفر الوضوح والعائد، وهو ما قد يكون ذا قيمة عندما تصبح الأسواق مضطربة. ولكن مع زيادة التقييمات ووجود تخفيضات الفائدة في السوق بالفعل، قد تكون الفرصة الصعودية محدودة. إذا تسارعت النمو، قد تتخلف هذه الأسهم. إذا تباطأت الأمور كثيراً، قد تؤذي تعرضها الدوري.

إذن السؤال الحقيقي هو: هل أنت تشتري الأمان، أم أنك تدفع ثمن صفقة قد انتهت بالفعل؟