Q2 2025 – Cập Nhật và Triển Vọng Thị Trường Toàn Cầu

Chắc chắn mà nói, Quý 2 không diễn ra như nhiều người mong đợi vào đầu tháng 4. Chúng ta đã bước vào quý với những khó khăn – thông báo thuế quan từ Washington, căng thẳng ở Trung Đông, và những câu hỏi mới về nhu cầu toàn cầu. Đã có sự lo lắng về kết quả kinh doanh, hướng đi của các ngân hàng trung ương, và liệu sự dao động cuối quý 1 có chuyển thành điều gì đó kéo dài hơn không.

Nhưng thay vì tiếp tục suy giảm, thị trường đã tìm lại được sự vững chắc. Và thậm chí hơn thế nữa.

Vào cuối tháng 6, hầu hết các loại tài sản chính không chỉ dương mà còn rất mạnh. Thị trường chứng khoán, đặc biệt là ở Mỹ và Châu Âu, đã phục hồi mạnh mẽ. Trái phiếu đã lấy lại sự liên quan khi lợi suất giảm và niềm tin quay trở lại. Vàng lập đỉnh mới. Thậm chí đồng đô la Mỹ, sau khi kiên cường trong phần lớn năm 2024, cuối cùng cũng mất giá. Cảm giác như công tắc “rủi ro được kích hoạt” đã được bật – nhưng lần này, với sự chọn lọc kỹ càng hơn và nhiều dữ liệu hơn để phân tích.

Cảnh Quan Kinh Tế Vĩ Mô: Ít Hoảng Loạn, Nhiều Kiên Nhẫn Hơn

Mỹ: Mặc dù có sự ồn ào về thuế quan, các dữ liệu vĩ mô của Mỹ vẫn ổn định. Lạm phát đã hạ nhiệt thêm – chỉ số PCE cốt lõi tiếp tục giảm, và CPI tổng thể giảm trở lại trong khu vực thoải mái của Fed. Thị trường lao động vẫn vững chắc, nhưng với mức điều chỉnh vừa đủ để Fed có không gian thở. Tất cả những yếu tố này đã tạo điều kiện để ngân hàng trung ương duy trì chính sách dễ dãi, mặc dù thị trường không còn kỳ vọng vào các đợt cắt giảm lãi suất mạnh mẽ. Kinh tế Mỹ không bùng nổ, nhưng cũng không sụp đổ. Dữ liệu GDP Quý 2 đang theo dõi kịch bản hạ cánh mềm – chậm nhưng không phải suy thoái.

Châu Âu: Ngược lại với sự lo lắng bên kia Đại Tây Dương, Châu Âu lại tỏ ra khá lạc quan. ECB đã thực hiện hai lần cắt giảm lãi suất trong quý – một lần vào tháng 4 và một lần vào tháng 6 – và các động lực tài khóa đã được kích hoạt, đặc biệt là ở Đức và Pháp. Lạm phát ở đây đã giảm bớt từ lâu, và các khảo sát về tâm lý doanh nghiệp (đặc biệt trong lĩnh vực dịch vụ) đã bắt đầu cải thiện. Vương quốc Anh cũng bất ngờ vượt qua kỳ vọng. Lạm phát giảm mạnh hơn dự báo, dữ liệu tiêu dùng bất ngờ tăng, và Ngân hàng Anh (BoE) đã báo hiệu khả năng giảm lãi suất vào mùa hè.

Châu Á và Thị Trường Mới Nổi: Các số liệu của Trung Quốc vẫn chưa đồng đều – một số dấu hiệu tích cực trong ngành bán lẻ và sản xuất công nghiệp, nhưng thị trường bất động sản vẫn còn yếu. Điều hỗ trợ là sự cải thiện đáng chú ý trong tông màu địa chính trị giữa Mỹ và Trung Quốc, điều này đã củng cố tâm lý và hỗ trợ các dòng vốn. Ở nơi khác, Hàn Quốc đã hưởng lợi từ sự bùng nổ xuất khẩu công nghệ, Ấn Độ đã chậm lại một chút sau một chuỗi thành công mạnh mẽ, và các nền kinh tế mới nổi ở Mỹ Latinh và Đông Âu đã vượt trội khi chênh lệch lãi suất và động thái ngoại hối có lợi cho họ.

Tổng Quan Thị Trường Cổ Phiếu: Rủi Ro Được Kích Hoạt Trở Lại, Nhưng Có Lựa Chọn

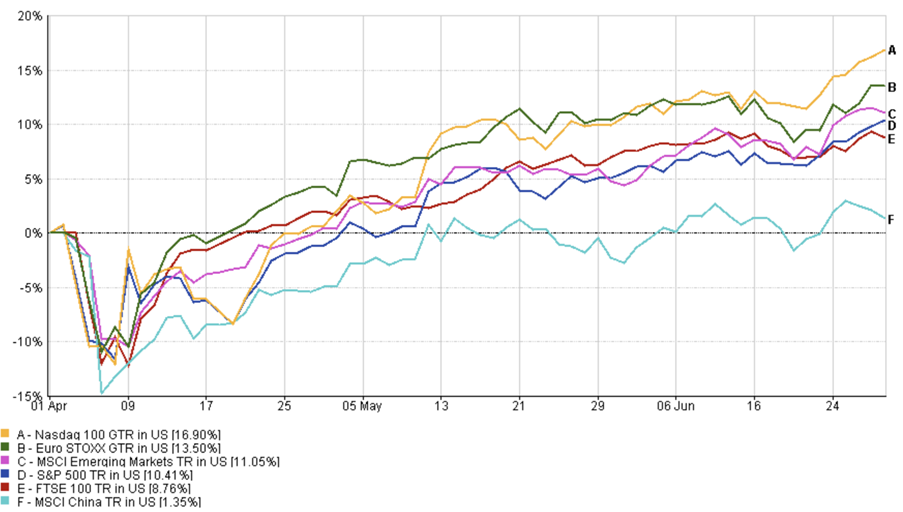

Mỹ: Cổ phiếu Mỹ đã phục hồi mạnh mẽ trong Quý 2. Chỉ số S&P 500 tăng 10,41%, trong khi Nasdaq-100 tăng 16,9%. Nhưng đây không phải là loại tăng trưởng mà mọi thứ đều bay lên. Các nhà đầu tư tập trung vào chất lượng và rõ ràng trong kết quả kinh doanh. Nvidia, ASML, và Meta đã dẫn đầu – không phải vì sự cường điệu, mà vì họ đã làm được. Trong khi đó, những cổ phiếu tăng trưởng đầu cơ mà không có câu chuyện dòng tiền rõ ràng thì tụt lại. Những lo lắng về thuế quan trong tháng 4 đã nhường chỗ cho đợt phục hồi rộng rãi vào tháng 5-6, nhờ vào những phát ngôn dovish của Fed và sự tiếp nối mạnh mẽ của mùa kết quả Q1.

Châu Âu: Châu Âu tiếp tục bất ngờ. Euro Stoxx 50 đã tăng 13,5% tính theo USD, dẫn đầu là các ngành tài chính và công nghiệp. Cổ phiếu Anh đạt 8,76%, được hỗ trợ bởi sự bền bỉ của người tiêu dùng và sự giảm lạm phát. Câu chuyện ở đây ít liên quan đến công nghệ và nhiều hơn về sự xoay vòng. Các cổ phiếu chu kỳ đã vượt trội so với cổ phiếu phòng thủ, các ngân hàng hưởng lợi từ đường cong lợi suất dốc, và các cổ phiếu giá trị cuối cùng cũng nhận được sự chú ý. Rủi ro chính trị (ví dụ: bầu cử Pháp) vẫn nằm trong hậu trường nhưng không làm thị trường đi lệch hướng.

Châu Á và Các Thị Trường Mới Nổi: Trung Quốc đã ổn định. Tâm lý đã được cải thiện nhờ vào quan hệ Mỹ-Trung cải thiện và các biện pháp kích thích mục tiêu. Hàn Quốc đã chứng kiến sự tăng trưởng nhờ xuất khẩu bán dẫn, và Đài Loan đã theo bước. Ấn Độ, sau nhiều tháng dẫn đầu trong hiệu suất của các thị trường mới nổi, đã điều chỉnh lại khi các mức định giá đã bắt kịp với sự tăng trưởng. Tổng thể, chỉ số MSCI của các Thị Trường Mới Nổi đã tăng 11,05% tính theo USD, vượt qua các đối thủ phát triển.

Hiệu Suất Các Chỉ Số Quý 2 2025

Nguồn: FE Analytics. Tất cả các chỉ số đều là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 30 tháng 6 năm 2025.

Quay Vòng Các Ngành và Chủ Đề Thị Trường

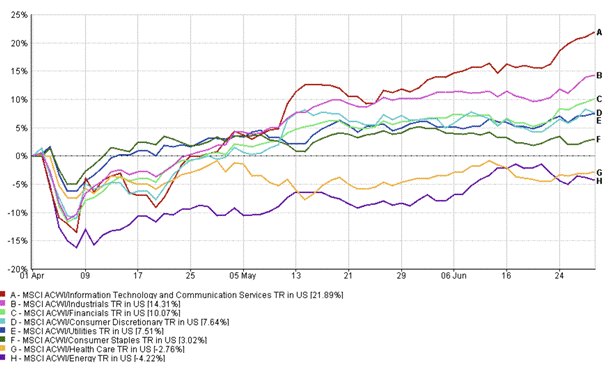

Tăng Trưởng Lấy Lại Sự Lãnh Đạo : Quý 2 đánh dấu một sự đảo ngược so với sự xoay vòng tập trung vào giá trị trong Quý 1. Các cổ phiếu tăng trưởng đã vượt trội, nhưng không phải là một sự lặp lại của năm 2021. Lần này, chất lượng đã quan trọng. Các nhà đầu tư đã thưởng cho các cổ phiếu có cả triển vọng AI và uy tín về kết quả. Nvidia, Meta, ASML – tất cả đều nổi bật. Trong khi đó, những công ty ít được biết đến với tỷ lệ giá cổ phiếu cao đã không thực sự thành công.

Ngành Tài Chính và Các Ngành Chu Kỳ Tái Phục Hồi : Lợi suất ổn định đã giúp các ngân hàng. Đặc biệt ở Châu Âu, sự dốc của đường cong lợi suất và nhu cầu vay cải thiện đã thúc đẩy hiệu suất. Ngành công nghiệp cũng có sự cải thiện, được hỗ trợ bởi các xu hướng về cơ sở hạ tầng và sản xuất lại. Các cổ phiếu vốn hóa nhỏ cũng đã tìm thấy nhịp điệu sau một thời gian dài suy yếu, được hỗ trợ bởi sự hồi phục của sự thèm khát rủi ro.

Các Ngành Phòng Thủ Gặp Áp Lực : Các ngành tiện ích và hàng tiêu dùng đã có hiệu suất kém. Khi lợi suất thực giảm và các ngân hàng trung ương chuyển sang chính sách dễ dàng hơn, nhu cầu về các cổ phiếu “proxy trái phiếu” đã giảm đi. Các nhà đầu tư đã chuyển sang các cổ phiếu có beta cao hơn.

Hiệu Suất Các Ngành Quý 2 2025

Source: FE Analytics. All indices are total return in US dollars. Past performance is not a reliable indicator of future performance. Data as of 30 June 2025.

Thu Nhập Cố Định: Quay Lại Cuộc Chơi

Sau một năm 2024 đầy khó khăn, trái phiếu đã âm thầm quay lại. Lợi suất trái phiếu Kho bạc đã giảm từ đỉnh điểm vào tháng 4, các chênh lệch tín dụng thu hẹp lại, và lợi suất trở nên tích cực trên toàn thị trường. Tín dụng chất lượng cao đã mang lại hơn 4% trong quý, trái phiếu có lợi suất cao thêm 3,6%, và trái phiếu toàn cầu đã lấy lại vai trò truyền thống của chúng: đa dạng hóa và thu nhập.

Sự thay đổi lớn nhất chính là tâm lý. Sau sự dao động của Q1, các nhà đầu tư đã bắt đầu tin tưởng trở lại vào tính chất phòng thủ của thu nhập cố định. Nợ của các thị trường mới nổi cũng đã có những kết quả tích cực – tỷ lệ lãi suất trong nước giảm, và sự tăng giá của ngoại tệ đã góp phần vào lợi nhuận.

Đầu Tư Trái Phiếu Chính Phủ Cố Định

Source: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. All indices are Bloomberg benchmark government indices. Total returns are shown in local currency, except for global, which is in US dollars. Past performance is not a reliable indicator of future performance. Data as of 30 June 2025.

Hàng Hóa và Tiền Tệ: Vàng Tỏa Sáng, Dầu Giảm

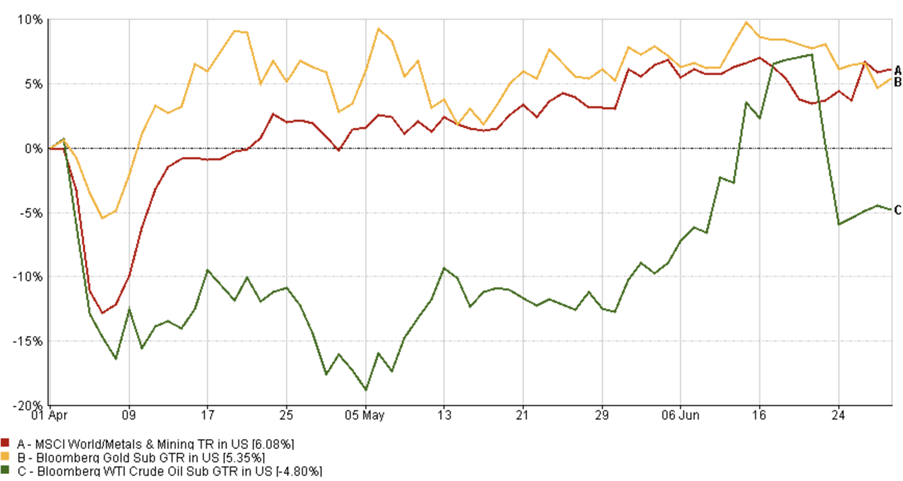

Vàng là tài sản nổi bật, với chỉ số Bloomberg Gold Subindex Total Return tăng 5,35% trong Quý 2, được hưởng lợi từ lợi suất thực giảm, đồng đô la yếu hơn và việc mua vàng liên tục của các ngân hàng trung ương. Hiếm khi nào vàng tăng giá đồng thời với cổ phiếu và trái phiếu, nhưng Quý 2 là một ngoại lệ.

Dầu, tuy nhiên, gặp khó khăn. Sau khi dao động quanh mức $80 đầu quý, chỉ số Bloomberg WTI Crude Oil Subindex Total Return giảm 4,80%. Cung cấp có vẻ ổn định hơn, các khoản phí địa chính trị giảm, và kỳ vọng nhu cầu từ Trung Quốc không thực sự được thực hiện. Cơ sở lý thuyết cho năng lượng vẫn còn đó – nhưng quý này không thuận lợi cho lĩnh vực này.

Trong khi đó, chỉ số MSCI World Kim Loại & Khai Thác đã tăng 6,08%, phản ánh nhu cầu mạnh mẽ đối với kim loại công nghiệp giữa các biện pháp kích thích cơ sở hạ tầng toàn cầu và xu hướng sản xuất lại.

Hiệu Suất Các Chỉ Số Quý 2 2025

Source: FE Analytics. Tất cả các chỉ số đều là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 30 tháng 6 năm 2025.

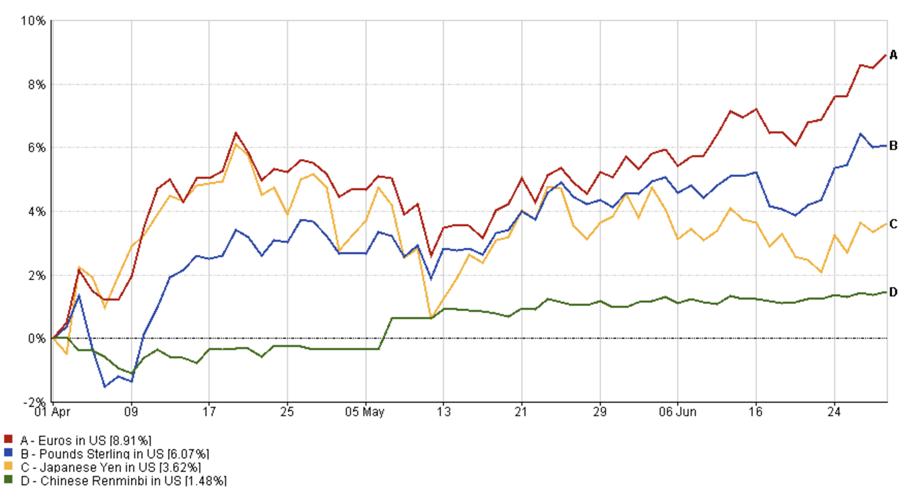

Đồng đô la Mỹ đã có quý yếu nhất kể từ năm 2020, bị ảnh hưởng bởi kỳ vọng dovish từ Fed và sự tăng trưởng mạnh mẽ từ các quốc gia khác.

Đồng euro đã tăng 8,91% (EUR/USD), trong khi đồng bảng Anh tăng 6,07% (GBP/USD) nhờ vào tâm lý lạc quan.

Động Lực Tiền Tệ Quý 2 2025

Source: FE Analytics. Tất cả các chỉ số đều là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 30 tháng 6 năm 2025.

Đồng yên đã tăng 3,62% (JPY/USD) nhờ vào các đồn đoán về chính sách của BoJ, và đồng nhân dân tệ đã tăng 1,48% (CNY/USD) khi Trung Quốc ổn định.

Đồng tiền mạnh của các thị trường mới nổi cũng giúp nâng cao lợi nhuận cho các nhà đầu tư toàn cầu.

Chủ Đề Đầu Tư Mới Nổi

1. Hiệu Chỉnh Các Ngân Hàng Trung ương: Chu kỳ nới lỏng đã bắt đầu – nhưng nó thận trọng, dựa trên dữ liệu, và không phải là giải pháp cho tất cả. Các thị trường đang đặt cược vào việc cắt giảm, nhưng thời gian và mức độ rất khác nhau. Fed có thể phải đợi đến quý 3; ECB và BoE đã bắt đầu hành động.

2. Sự Khác Biệt Chính Sách: Châu Âu đang kích thích trong khi Mỹ siết chặt tài chính. Sự khác biệt này có thể tiếp tục thúc đẩy hiệu suất cổ phiếu và ngoại hối tương đối.

3. AI, vâng – nhưng có chọn lọc: Thương mại AI vẫn sống sót, nhưng không còn mù quáng nữa. Các nhà đầu tư muốn có tăng trưởng, nhưng không phải với bất kỳ giá nào. Hãy kỳ vọng vào sự phân tán trong ngành công nghệ.

4. Các Thị Trường Mới Nổi Được Chú Ý: Lợi suất thực, sức mạnh của ngoại tệ và lạm phát chạm đỉnh khiến tài sản thị trường mới nổi trở nên hấp dẫn. Nhưng các rủi ro đặc thù của từng quốc gia vẫn chưa biến mất.

5. Kỷ Luật Định Giá: Với việc các thị trường đã phục hồi mạnh mẽ, việc định giá lại quan trọng. Vẫn có cơ hội – nhưng ít không gian sai sót hơn.

Kết luận: Một Quý Đầy Ngạc Nhiên

Quý 2 đã nhắc nhở chúng ta rằng câu chuyện có thể thay đổi nhanh chóng. Từ sự lo âu trong tháng 4 đến sự lạc quan trong tháng 6, thị trường đã hấp thụ rất nhiều – và vẫn mạnh mẽ hơn. Đây không phải là con đường một chiều, nhưng thông điệp tổng thể rõ ràng: nền kinh tế toàn cầu không bị đổ vỡ và sự thèm khát rủi ro đang trở lại.

Điều đó không có nghĩa là đã đến lúc thỏa mãn. Rõ ràng về kết quả kinh doanh, ngôn ngữ của các ngân hàng trung ương và sự thay đổi chính sách sẽ trở nên quan trọng hơn bao giờ hết. Nhưng nếu ba tháng qua là một chỉ dẫn, những nhà đầu tư kiên nhẫn và đa dạng hóa sẽ được thưởng công.

Nửa sau của năm 2025 sẽ tập trung vào sự cân bằng – giữa rủi ro và an toàn, giữa tăng trưởng và giá trị, và giữa tiếng ồn từ phương tiện truyền thông và các yếu tố cơ bản thực sự.