期待をリセットした2週間:1~2月のデータが本当に示したもの

市場には、他の時期よりもひときわ大きく感じられる瞬間がある。見出しだけが理由ではなく、複数のシグナルが同時に現れ、投資家に大局の見直しを促すからだ。1月最終週と2月第1週は、まさにそのような局面だった。

遅れて発表された米国の経済指標群に、新たなインフレ指標と労働市場データが重なり、成長見通し、金利前提、セクターの主導権が静かに再評価される凝縮された時間帯が生まれた。表面的には大きな出来事はなかったが、水面下ではセンチメントが変化していた。何が変わり、なぜ2026年の次のフェーズにとって重要なのかを見ていこう。

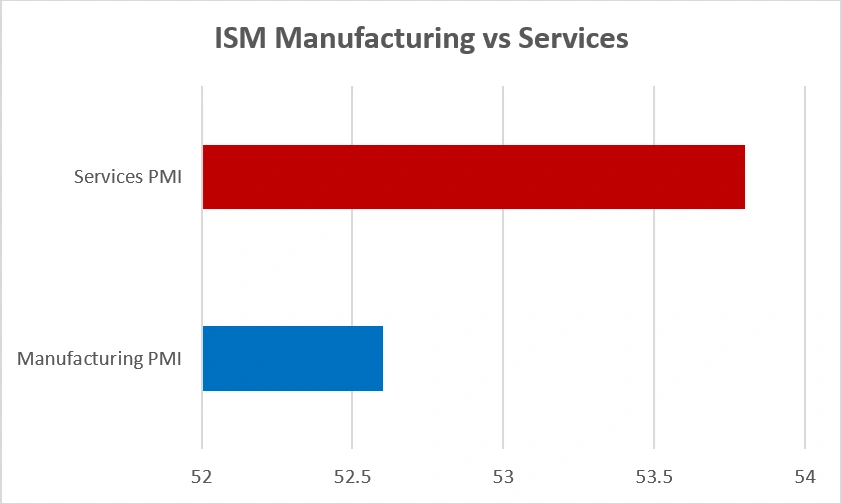

前提条件:サービスは堅調、製造業は軟調

2月初旬のデータは、経済の「二本立て」構造を浮き彫りにした。製造業は数カ月にわたる収縮の後、ようやく拡大局面に戻り、ISM製造業PMIは52.6へ上昇した。一方、サービス業は1月に53.8と堅調を維持し、19カ月連続の成長を記録した。

ISM製造業 vs サービス業 PMI(2026年1月)

出所:Institute for Supply Management(ISM)。

2026年初頭、サービス業の活動は製造業を上回り、両セクターとも拡大の目安となる50ポイントを上回って推移した。

労働市場の動向も同様の緩やかな減速を示した。1月の民間部門雇用者数は2万2,000人増にとどまり、専門サービス(-5万7,000人)や製造業(-8,000人)の減少が重しとなった。一方、教育・医療サービスでは7万4,000人の雇用が増加し、採用全体の落ち込みを回避した。消費者信頼感は57.3へと慎重に改善したが、依然として前年水準を約20%下回っており、家計や雇用の安定性に対する懸念が残っていることを示している。

なぜ重要か:減速しているが停滞していない経済は、中央銀行が忍耐強く構える余地を与える。市場にとっては、主導セクターの絞り込みと、各データポイントへの感応度の高まりを意味することが多い。

インフレと金利:静かに舵を取る存在

成長は依然として背景にあったが、方向性を決めたのはインフレと金利見通しだった。総合インフレ率は2.7%へ低下し、コアは2.6%で推移。沈静化してはいるものの、まだ安定感が十分とは言えない。「ほぼ到達」といった状況が2月初旬のセンチメントを形作り、インフレが下がるかどうかから、どれほど滑らかに下がるのか、そしてそれを確実にするためにFRBがどれくらい長く引き締めを維持する必要があるのか、という議論へと焦点が移った。

こうした問いは債券市場に最も明確に表れた。10年物米国債利回りは4.20~4.29%付近で推移し、わずかな日々の変動でも、特に金利感応度の高い株式セクターのバリュエーションに影響を与えた。

10年国債利回り(2026年1~2月)

出所:米連邦準備制度理事会(FRED®)。

これが株式市場の動きの背景だ。パニックではなく、静かで秩序ある再調整である。利回りが上昇すれば金利敏感株が後退し、利回りが安定すれば市場は足場を取り戻す。インフレが改善しつつも不均一であり、見出し以上に債券市場が静かにトーンを決めている局面における、典型的な後期サイクルの行動と言える。

株式:パニックなきローテーション

データが集中したにもかかわらず、株式市場は崩れることなく適応した。主要指標を前にヘッジが進み、ボラティリティは高まったが、全体のトーンは秩序を保っていた。水面下では、主導権の移行が続いている。

成長志向のテクノロジー株や景気循環型の工業株は、利回り上昇局面で軟化し、割引率や景気連動型の収益への感応度を反映した。

ヘルスケアや生活必需品といったディフェンシブ株は安定した支持を得た。これは安全資産への逃避ではなく、政策緩和の時期に関する不確実性への現実的な対応だった。

金利主導の楽観から、データ主導の現実へと移行する動きと捉えられる。規律、バランス、慎重なポジションサイズを重視する、後期サイクル特有の気質だ。

住宅と消費:リアルタイムの金利シグナル

2つの分野が、引き締め政策がどのように実体経済へ浸透しているかを明確に示した。

H 住宅市場は、住宅ローン金利がようやく低下し始めたことで、慎重ながら安定化の兆しを見せた。これは回復を意味するものではないが、金利ショックの最悪期が過ぎた可能性を示唆する。住宅は転換点を先行しやすいため、この点は重要だ。

小売消費はより微妙だった。消費者は依然として支出しているが、選別的になっている。必需品は堅調だが、裁量的支出は金利により敏感だ。企業収益にとって、この「志向」から「耐久性」へのシフトは意味を持つ。

なぜこの2週間が重要だったのか

個別に見れば、2月の指標はいずれも劇的ではなかった。しかし、全体として期待をリセットした。市場は年初、インフレの円滑な低下、安定した成長、段階的な利下げを見込んでいた。最新データはその見通しを否定しなかったが、より緩慢で、でこぼこがあり、今後の展開への依存度が高いものに見せた。

実務的には、次を意味する:

- ディスインフレの明確な進展がなければ、バリュエーションをさらに伸ばすのは難しい。

- セクターの主導権は、明確なトレンドではなくローテーションとして現れる。

- 長期的な物語が保たれていても、ボラティリティは上昇する。

とりわけ、この一連の流れは3月の政策会合への注目を高めた。ソフトランディング経路への信認を測る次のチェックポイントである。

投資家にとっての意味

この2週間はドラマをもたらしたのではなく、明確さをもたらした。米国経済は回復力を保ちつつ減速しており、インフレは緩和しているが不均一、金利見通しは崩壊ではなく調整が進んでいる。この組み合わせが直線的な動きを生むことは稀だ。

ポートフォリオにとっては、次を示唆する:

- 大胆さよりバランス:質の高い成長と耐性のあるディフェンシブを組み合わせる。

- 選別的な景気循環株:価格決定力と強固なバランスシートを持つ企業を重視。

- デュレーションリスクへの配慮:早期の政策転換期待に頼るのではなく、データに基づいてポジションを構築する。

容易なナラティブの段階は終わった。これからは見出しよりも、ファンダメンタルズの安定したリズムが主導する局面となり、その静かな変化こそが最も重要となることが多い。