美联储释放平稳信号,市场信号分化|每周回顾:2026年1月26–30日

经济概览

本周市场在两股熟悉的力量之间来回权衡:一是央行愿意明确表态的内容,二是数据本身所悄然暗示的方向。关键锚点是美联储1月的利率决定,政策制定者将政策利率维持在3.50%至3.75%不变。在声明中,美联储重申经济增长“以稳健的速度扩张”,指出就业增长“仍然偏低”,失业率“出现了一些企稳迹象”,并表示通胀仍“略高”。

鲍威尔主席的配套讲话进一步强化了这样一个观点:当前的政策重点更多在于耐心而非节奏。他形容进入2026年的美国经济“基础稳固”,同时也承认通胀仍高于目标水平,不确定性依然偏高。实际而言,这种组合往往会让投资者对收益率和风险偏好的任何细微变化都保持高度敏感,因为下一步行动不再是预先承诺的,而更取决于接下来公布的通胀和经济活动数据表现。

除美联储之外,本周的整体基调也受到财报消息与利率环境相互拉锯的影响。部分交易日早盘情绪偏向建设性,但信心并不牢固,当消息面变得不那么令人安心时,价格走势显示投资者仍愿意削减风险敞口。这在1月下旬并不罕见,因为仓位调整和财报季往往会放大日内波动,即便宏观主线本身并未发生显著变化。

股票、债券与大宗商品

在股票市场方面,美国主要股指本周表现分化。标普500指数上涨0.3%,纳斯达克综合指数下跌0.45%。道琼斯工业平均指数下滑0.2%,罗素2000指数下跌约2.0%,凸显小型公司表现较弱。在全球市场中,MSCI EAFE指数上涨1.6%。

利率方面,美国国债收益率在长端小幅走高,短端整体保持稳定,这与投资者将美联储视为保持耐心、而非即将宽松的判断一致。截至周五收盘,2年期收益率约为3.52%,10年期约为4.26%,30年期约为4.87%。在美联储维持联邦基金利率不变并重申数据依赖立场的背景下,本周债券市场并未形成单一主导叙事。相反,收益率更多是随风险情绪变化以及投资者如何在通胀与就业之间解读美联储立场而波动。

大宗商品走势则更具方向性。原油本周上涨逾7.0%,黄金下跌超过5.0%。白银大幅走低,下跌约20.0%,即便在波动较大的市场环境中也显得尤为突出。核心结论在于,大宗商品表现出现明显分化:能源价格显著走强,而贵金属,尤其是白银,回吐了此前相当一部分涨幅。

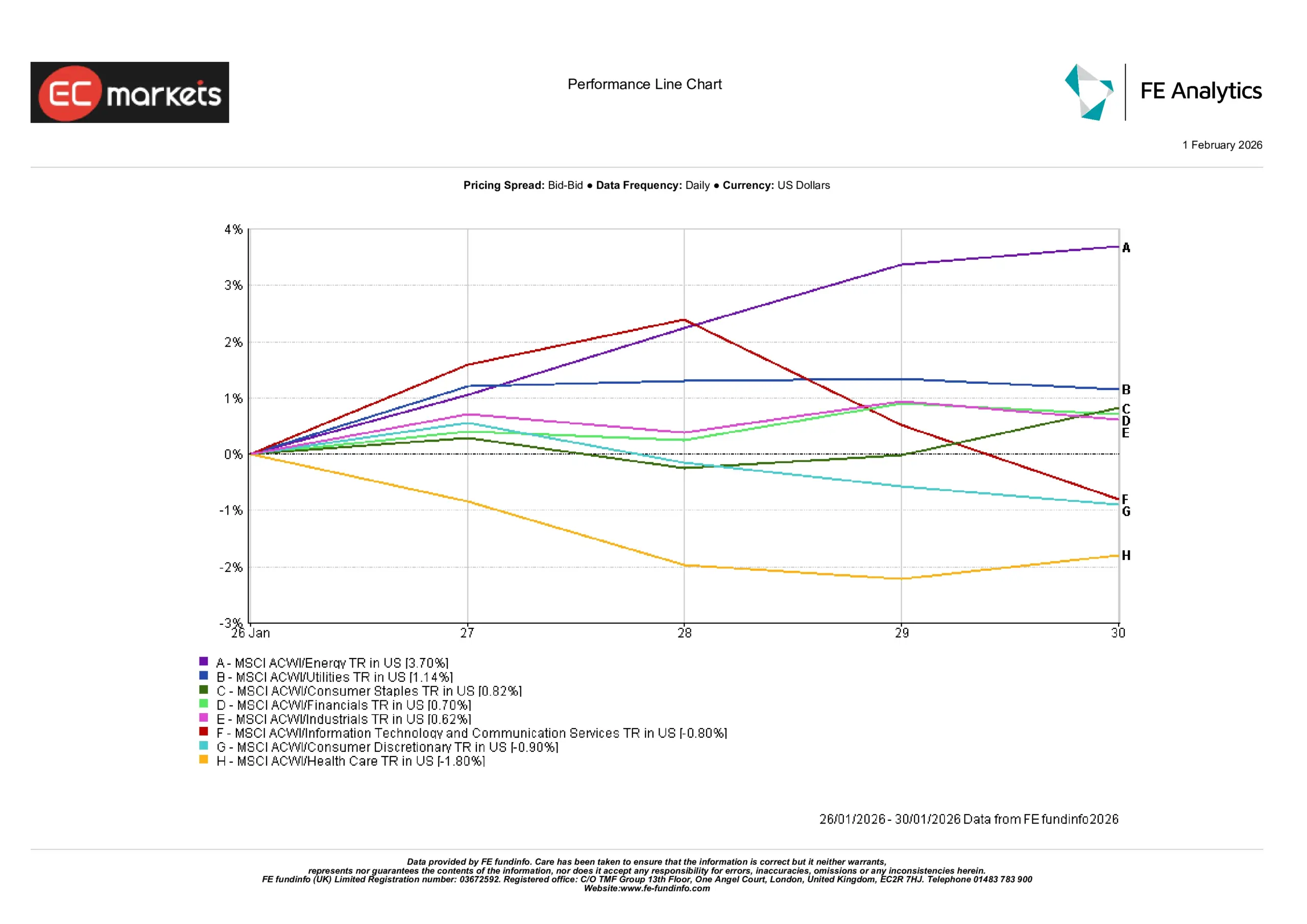

行业表现

能源板块表现最为突出,本周上涨3.70%。公用事业板块同样上行,涨幅为1.14%,必需消费品上涨0.82%,显示市场内部略偏防御。金融板块上涨0.70%,工业板块上涨0.62%,表现稳健,但不及能源板块抢眼。

表现较弱的板块包括通信服务和信息技术,均下跌0.80%,可选消费板块下跌0.90%。医疗保健板块表现最差,下跌1.80%。

简而言之,本周市场奖励了与油价走强和现金流较为稳定相关的领域,而对增长更为敏感、与消费者相关的板块则在收益率保持坚挺、财报消息带来不确定性的背景下显得更为脆弱。

行业表现

来源:FE Analytics。所有指数为美元计价的总回报。过往表现并不代表未来表现。数据截至2026年1月30日。

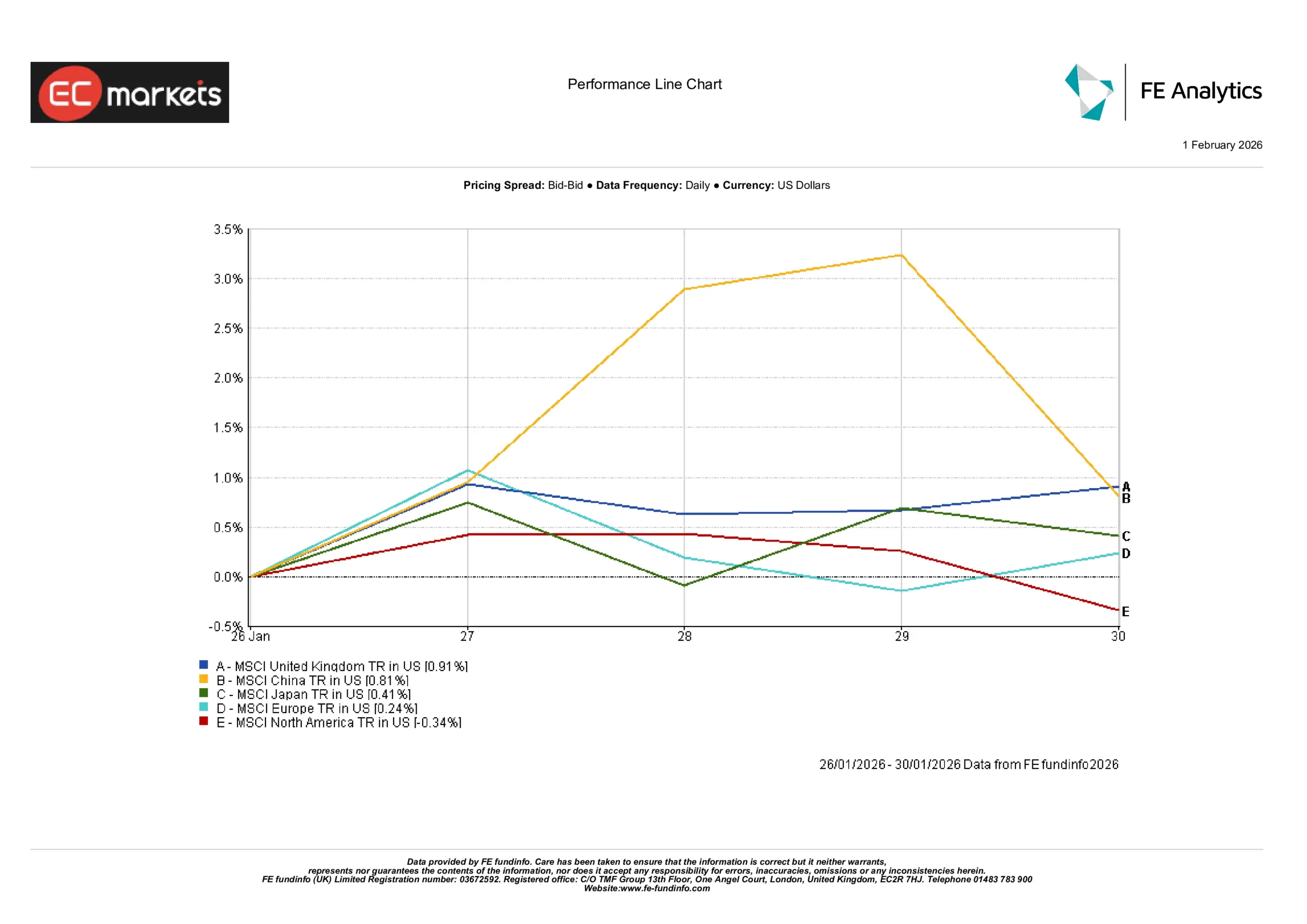

区域市场

区域表现由英国和中国领涨,分别上涨0.91%和0.81%。日本上涨0.41%,欧洲小幅收高,上涨0.24%。北美市场成为例外,本周下跌0.34%。

这种相对分化与投资者在日常交易中的实际感受一致:美国市场在宏观韧性支撑与对财报更为挑剔的反应之间摇摆,而欧洲和亚洲部分市场在月末阶段表现相对更稳健。值得注意的是,在类似的周度环境中,区域表现不仅反映本地消息,也与各区域内部的行业构成有关,尤其是能源、防御性板块以及大型科技股的权重。

区域表现

来源:FE Analytics。所有指数为美元计价的总回报。过往表现并不代表未来表现。数据截至2026年1月30日。

外汇市场

欧元兑美元本周走弱,期间一度企稳,但随着市场对美联储预期的变化为美元提供支撑,汇价随后回落。英镑兑美元整体保持稳定,周中走强后在美元整体走势主导下回吐涨幅。美元兑日元早段走软后反弹,反映了风险情绪与美国收益率变动之间的典型拉锯。英镑兑日元整体小幅走高,显示在周末前风险情绪略有改善,尽管周内早些时候呈现双向波动。

展望与下周关注

未来一周,投资者的关注点可能仍将集中在三大驱动因素上:央行沟通、下一轮通胀与经济活动数据,以及企业财报发布的节奏。在美联储决定维持利率不变并强调数据依赖之后,即将公布的美国数据将受到密切关注,以判断其是强化“经济增长具备韧性、但通胀仍高于目标”的图景,还是对这一判断形成缓和。

财报季同样仍是重要的背景因素。即便宏观环境看似稳定,公司业绩和指引也可能迅速改变指数内部的领涨结构,尤其是在与科技支出、消费需求和利率敏感性相关的领域。对大多数投资者而言,最务实的心态仍是保持冷静:刚刚过去的一周表明,市场情绪依然可能迅速切换,但在政策制定者保持稳定、数据未出现重大意外的情况下,价格波动也可能受到控制。