欧洲银行 vs 美国银行:谁更能适应降息?

经过两年的快速加息后,央行终于开始转向。欧洲央行已将基准利率从接近4%的峰值降至约2%,而美国联储才刚开始从更高的峰值小幅下调。这种分化让投资者产生一个尴尬的问题:如果利率继续下降,大西洋两岸哪一方的银行更具优势?

利率下降通常会压缩净利息收益率(NIM)。净利息收益率是银行贷款收益与存款成本之间的差额。对于高度依赖利息收入的银行来说,这种挤压可能会迅速产生影响。

关键驱动因素

一个重要的区别在于收入来源。大约60%的欧洲银行收入来自净利息,而美国银行的比例远低得多,因为它们还从信用卡、投行业务和财富管理中获得可观的手续费。这种组合很重要:当贷款利差缩小时,欧洲银行受到的直接冲击更大。

话虽如此,他们对这种情况并不陌生。欧洲银行曾在接近零利率甚至负利率的环境中煎熬了十年。这带来沉重打击,但也迫使它们进行深度成本削减和资产负债表清理。相比之下,美国银行从未在这种环境下运营过——它们享受了更高的利差,但如果利率迅速下跌,它们可能缺乏经验。

另一个因素是存款定价。当利率飙升时,银行迅速提高贷款利率,却慢于提升存款利率。如果政策利率下降,它们会尝试反向操作。欧洲银行在这方面有经验——在负利率时代,许多银行将存款成本保持在接近零。美国拥有强大零售网络的银行也能做到,但依赖更敏感存款资金的银行可能会更快看到利差下滑。

基本面

在盈利能力方面,欧洲已悄然缩小差距。今年其股本回报率(ROE)已攀升至约10%,银行股在2025年初上涨超过50%。投资者终于愿意为许多银行支付高于账面价值的价格——这在几年前几乎是难以想象的。美国银行仍享有更高的估值,反映出其长期更强的盈利记录。

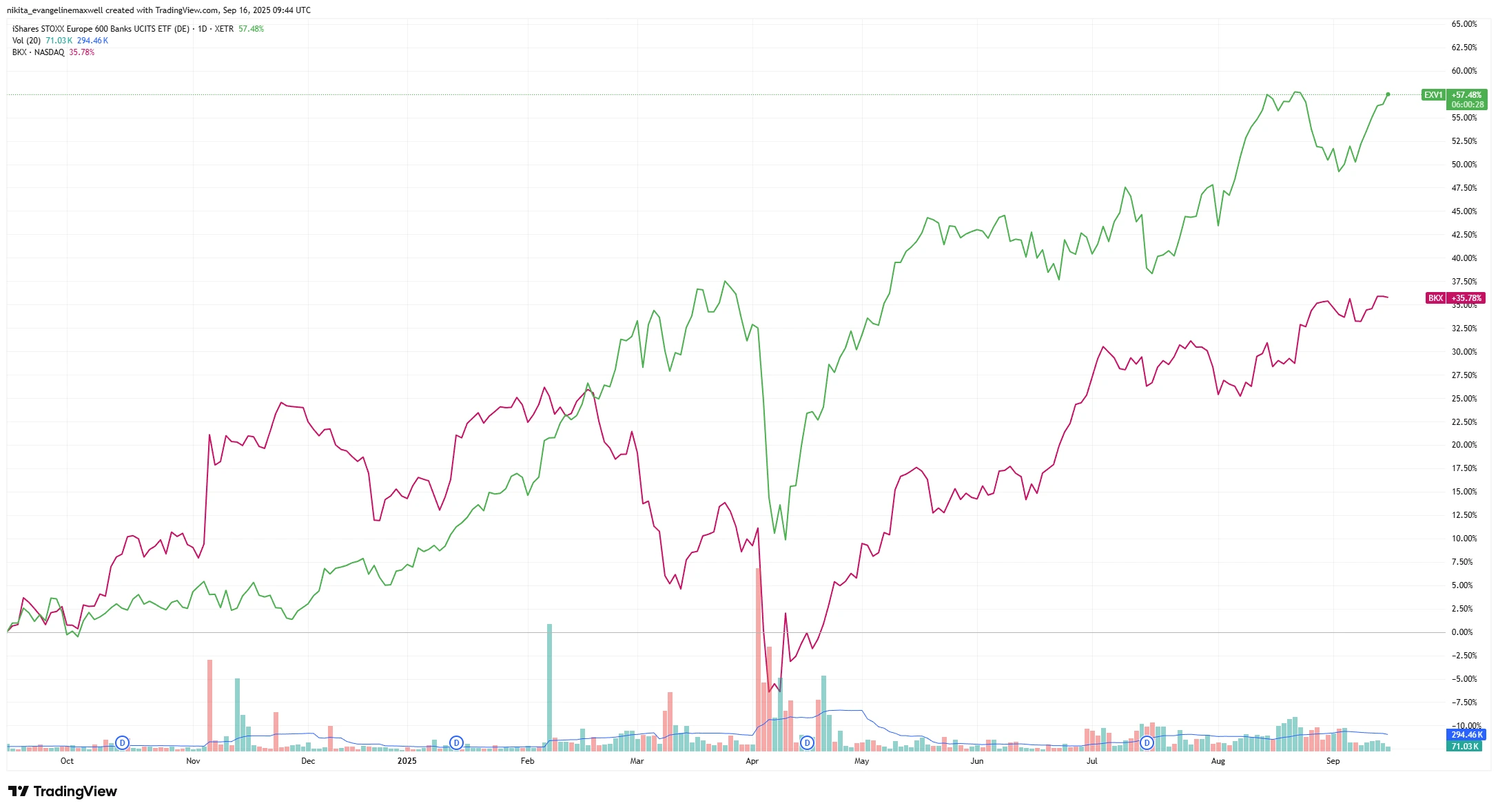

欧洲银行与美国银行1年股价表现(EXV1 vs BKX)

来源:TradingView。所有指数均为美元计价的总回报。过往表现并不代表未来表现。数据截至2025年9月16日。

过去一年,欧洲银行股跑赢了美国同行,反映出更强的盈利和改善的投资者情绪。这种价格差异显示了市场情绪的急剧转变。一年前,投资者几乎不碰欧洲银行;如今,随着市场定价利率见顶,它们的表现已超过美国银行。

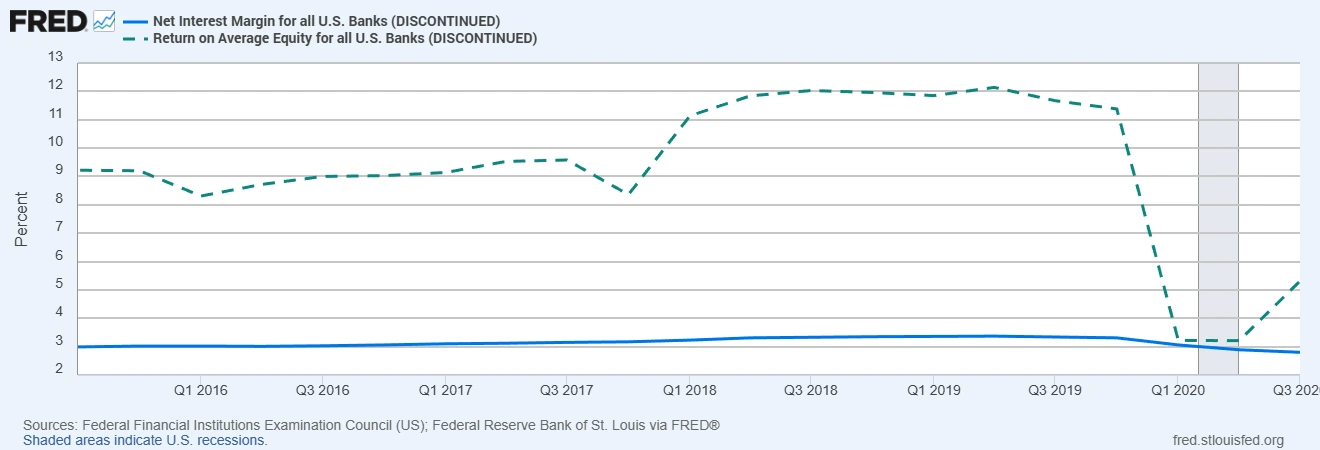

美国银行的净利息收益率约为3%,几乎是欧洲1.6%的两倍。这为它们在利率下降时提供了更大缓冲。欧洲较低的利差可能压缩得更快,但多年削减成本和投资数字系统可能减轻冲击。

美国银行净利息收益率和股本回报率(最新数据)

来源:美国联邦金融机构审查委员会;圣路易斯联邦储备银行 FRED®(数据截至2023年第一季度)

阴影区域表示美国经济衰退时期。

美国银行拥有结构性更高的利差和盈利能力,使其更能承受下行压力。这种差距解释了为何美国银行能更长时间应对利率下降——其盈利能力为其提供了欧洲银行普遍缺乏的缓冲。

与此同时,两地银行的资产负债表都相对稳健。信贷质量良好,不良贷款率低,资本缓冲强劲——欧洲银行的CET1(普通股一级资本充足率)约为16%,美国大型银行为12-14%。这为两地银行在不立即削减股息或回购的情况下承受盈利下降提供了空间。

宏观与风险

欧洲央行似乎接近降息周期尾声,这消除了重返负利率的阴影,但欧洲仍面临增长乏力,贷款需求可能持续疲软。美国则有实现“软着陆”的机会,这可能提振信贷增长,但也面临自身的挑战:收益率曲线倒挂、更严格的监管,以及消费者信贷和商业地产的潜在压力。

真正的风险是,如果利率下降快于预期,可能带来严重的利差压力。欧洲银行可能最先受到影响,但美国地区性银行也可能陷入困境。另一风险是信贷冲击:美国银行对信用卡和房地产贷款的敞口更大,而如果能源成本飙升或中小企业开始违约,欧洲也可能动摇。再加上政治不确定性——欧洲的暴利税或美国更严格的资本规定——两地银行都不会轻松。

结论

如果必须选择,美国银行可能略占优势。其更高的利差和多元化的收入来源让它们在应对利率下行时有更多选择。但欧洲银行也不再是曾经的脆弱角色——它们已重建资本、提高效率,并证明能够带来稳健回报。

对于投资者来说,或许不在于二选一。更聪明的做法是观察未来几个季度利差和贷款增长的变化……并同时关注两者。